消費税のインボイス制度で自社が対応すること確認すること

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

インボイス制度で自社が直面する

ことをまとめた記事です。

それでは、スタートです!!

インボイス制度で自社が対応すること

インボイス制度で自社が対応する

ことは適格請求書等を発行することです。

適格請求書等を発行するためには

①消費税の課税事業者であること

②適格請求書発行事業者になること

の2つの要件があります。

課税事業者を前提にすると

実務的な流れとしては

適格請求書発行事業者になる

手続きをします。

この手続きの後には

登録番号が発行されます。

これで適格請求書等を発行

することが可能になります。

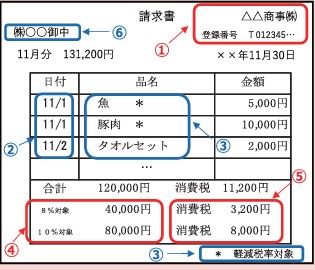

適格請求書等は次のことが

書いてある請求書等になります。

①事業者の氏名又は名称と登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した金額(税抜又は税込)と適用税率

⑤税率ごとに区分した消費税等

⑥書類の交付を受ける事業者の氏名又は名称

現行制度の区分記載請求書に

上記の太文字にした部分を

加えた請求書になります。

具体的なイメージは次の通り

国税庁のパンフレットより引用

品目ごとに消費税を計算しない

ことがポイントになります。

インボイス制度で自社が確認すること

インボイス制度で自社が確認する

ことが出てきます。

インボイス制度は2023年10月から

始まります。

2023年10月以降で取引先から

発行される請求書、見積書、納品書

なんでもよいわけですが

これらがすべて適格請求書等の

様式基準を満たしているか否かを

確認することです。

恐らくギリギリになって登録番号を

取得申請する納税者も多いので

現状でどうなっているのかを確認し

今後、番号が発行されたら速やかに

番号を記載した適格請求書等の

再交付をしてもらうように要請を

行う必要があります。

当初は取引先が多くなれば確認

時間も多くなると思います。

効率的な確認方法としては

すでに登録番号を取得している

取引先がいるのであれば

現在の請求書などに登録番号を

記載するように要請することです。

このようにして2023年10月以降の

確認を前倒しでやっておけば

少しは楽になると思います。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

問題は免税事業者かどうかを

確認する場合です。

恐らく町の個人商店で消費者向け

の商売をやっている業種については

適格請求書発行事業者にならない

選択をする場合が想定できます。

適格請求書発行事業者か否かは

適格請求書発行事業者公表サイトで

登録番号を入力して検索します。

消費税の免税事業者の場合には

登録番号がありません。

登録番号がなければ免税事業者と

割り切ってしまうこともありです。

恐らく、飲食店はほとんどが

適格請求書発行事業者になると

思いますが

町の文具店、雑貨店など

小規模になればなるほど

適格請求書発行事業者ではない

確率が高くなると思います。

免税事業者との取引の経過措置を適用する場合

免税事業者に消費税相当を支払っても

消費税の控除ができなくなるのが

インボイス制度の本質です。

しかし免税事業者へ支払は

次の経過措置があります。

①2023年10月~2026年9月まで 仕入税額相当額の80%

②2026年10月~2029年9月まで 仕入税額相当額の50%

数字に当てはめて計算すると

本体金額1,000円、消費税相当100円

の場合には

①80%控除の場合

100×80%=80円の消費税の控除

②50%控除の場合

100円×50%=50円の消費税の控除

ということになります。

勘違いしてほしくないのは

消費税率が10%の品目の支払は

上記の通り1,100円で1,100円に

経過措置の割合を乗じて控除が

計算されるということです。

消費税の原則的な計算方法は

預かった消費税ー支払った消費税

ということになります。

上記の1,100円では100円が

消費税相当額になりますので

支払った消費税は100円です。

これが仕入税額相当額になる

ということです。

編集後記

インボイス制度については

収入が減るという批判があります。

消費税という新たな税金の納付を

求められる可能性がある事業者が

いるのはそうなのだと思います。

ただ、消費税法という観点からすると

インボイス制度がいかがなものか

という観点ではなく

現行制度のどなたへの支払でも

消費税の支払があったものとする

という解釈の方が無理があると

言わざるを得ないです。

免税事業者は消費税は関係ないので

消費税相当を請求金額に上乗せする

か否かは別にして

免税事業者や一般消費者からの仕入で

消費税を支払ったとは解釈することが

法理論的に間違った解釈だと考えています。

インボイス制度が非常に悪い制度

というのではなく免税事業者が故に

取引が損なわれる法律にしてしまった

ことに矛盾が生じているわけです。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務