2023年に日本政策金融公庫のコロナ融資が成功した事例

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

先日、コロナ融資が成功した事例と

コロナ融資への対応についてまとめた

記事になります。

それでは、スタートです!!

コロナ融資の成功事例

関与先が取引先金融機関から

融資を断られたことから端を

発します。

ある事情から融資ができない

ことになったため

他の銀行で融資を依頼しても

難しいと判断して

日本政策金融公庫のコロナ

融資を受けることにしました。

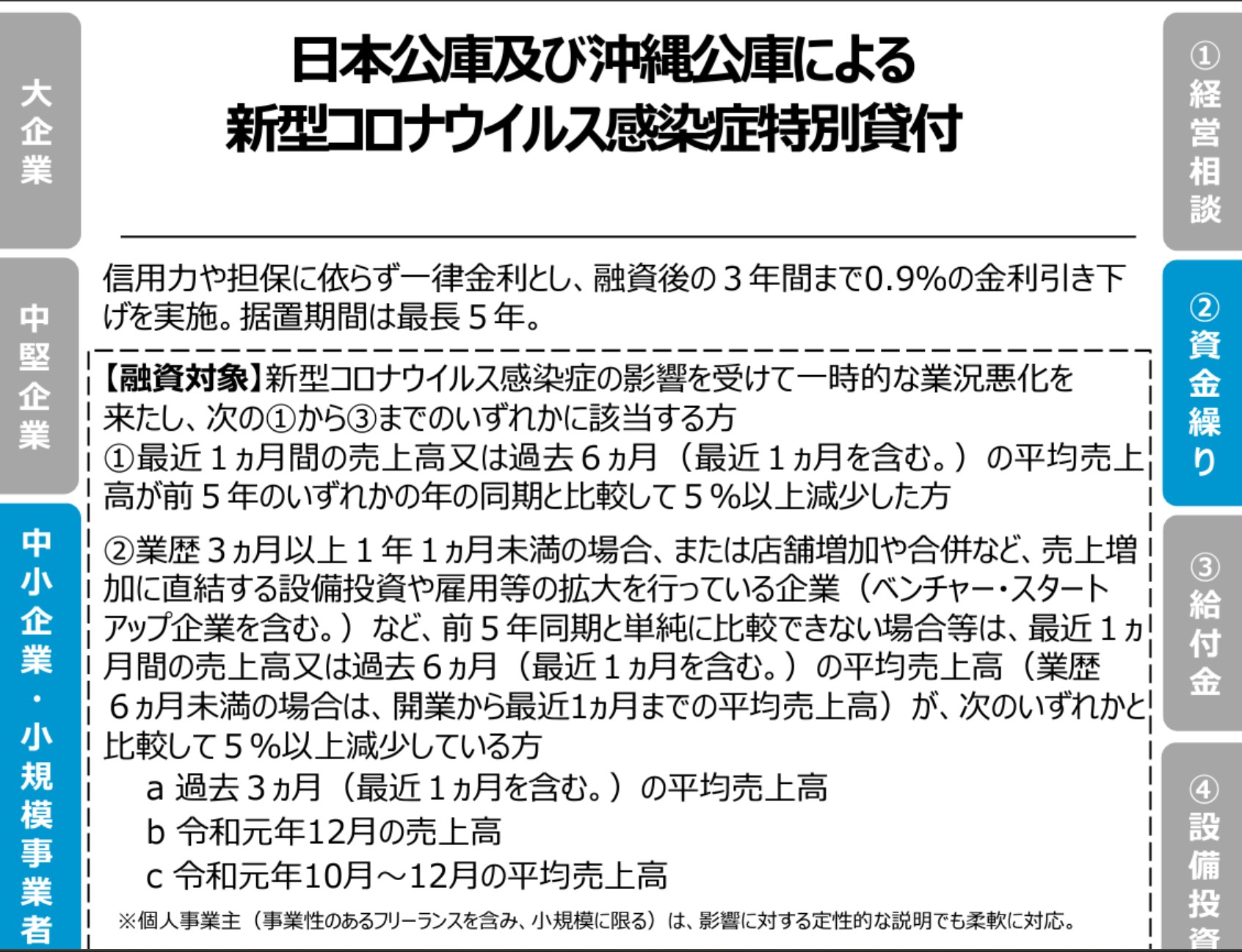

コロナ融資の要件は

前年同月比の売上高が5%

以上減少していることです。

こちらに該当したため

私が日本政策金融公庫に相談を

持ちかけて支店を紹介しました。

結果、コロナ融資が行えて

事業資金が厚くなり

最初の3年間の金利も低利で

借りることができました。

開示できるような情報を

基に分析すると

創業間もない会社であっても

ある程度売上があり黒字であれば

相当程度のコロナ融資は可能です。

コロナ融資の要件は

前年同月比の売上高が5%以上

減少することです。

この要件に合致していれば

融資の申し込みは可能です。

融資額は売上高や粗利などに

依存するため多ければ多いほど

大きな融資を受けることが可能

だと思われます。

融資額の決定は日本政策金融公庫

の内部で決定されるため

厳密な判断はできませんが

2022年に行ったコロナ融資と

2023年の今回行ったコロナ融資

を比較すると

売上高などの数字が大きければ

規模に見合った融資が行われる

と考えています。

因みに、2022年と2023年で

行った会社を比較すると

今回の方が規模は大きいですが

ある特別な事情があったため

融資条件としては難しい案件

だったと思います。

コロナ融資の返済が間に合わない場合には

コロナ融資の返済は2023年7月

から始まることが多いと

予想されています。

本ブログ執筆時点だと

2か月を切っています。

事業の状態によっては

コロナ融資の返済ができない

というところもあると思います。

返済が難しい場合には

コロナ融資の借換をすることが

当面の目標になります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

現状では2023年9月まで

日本政策金融公庫ではコロナ融資を

扱うことになっています。

コロナ融資では売上高要件が

あります。

売上高要件は3つに分かれています。

①最近1か月の売上高又は過去6か月(最近1か月を含む。)の平均売上高が前5年のいずれかの同期と比較して5%以上減少した方

②業歴3か月以上1年1か月未満の場合、又は店舗増加や合併など、売上増加に直結する設備投資や雇用等の拡大を行っている企業(ベンチャー・スタートアップ企業を含む。)など、前5年同期と単純に比較できない場合等は、最近1か月の売上高又は過去6か月(最近1か月を含む。)の平均売上高(業歴6か月未満の場合は、開業から最近1か月までの平均売上高)が、次のいずれかと比較して⑤%以上減少している方

a 過去3か月(最近1か月を含む。)の平均売上高

b 令和元年12月の売上高

C 令和元年10月~12月の平均売上高③債務負担が重くなっている方(債務償還年数13年以上)

コロナ融資で返済が難しい

場合には③に該当することで

コロナ融資を受けることが

できるかもしれません。

私にご相談いただければ

資金繰り改善とセットで

問題解決できるかもしれません。

コロナ融資からの脱却

順調にいっている事業者の

方がたはコロナ融資からの脱却

を念頭に入れると思います。

だからと言ってコロナ融資を

一括で返済する必要はありません。

というのはコロナ融資による

資金は資金繰りに組み込まれて

いる以上

コロナ融資の一括返済により

資金繰りが悪化するかも

知れないからです。

中小企業の資金繰りは

自転車操業が普通ですから

月間に必要となる資金の

3か月分以上貯めておくことで

資金繰りは相当楽なはずです。

コロナ融資の一括返済で

資金繰りに頭を悩ませるよりも

返済期間を通してじっくり返済し

その間に黒字を継続して

資金繰りの層を厚くすることが

コロナ融資からの脱却にも

つながります。

編集後記

個人的にはうまく行っている

会社であってもコロナ融資の

借換ができるのであれば

借換を実行したほうが

経営的に有利になると考えています。

というのは返済した分だけ

お金がまた入って来るので

資金繰りがさらに良くなります。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務