4号認定によるコロナ貸付について税理士・行政書士が解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

4号認定によるコロナ貸付について

税理士・行政書士が解説する記事です。

・4号認定とは?

・なぜ金融機関は4号認定での融資を営業するのか?

・使わない資金を借りる意味はあるのか?

についてわかる記事です。

それでは、スタートです!!

4号認定とは?

4号認定とは

「セーフティーネット保証4号」

になります。

自然災害等の突発的事由(噴火、地震、台風等)により経営の安定に支障を生じている中小企業者への資金供給の円滑化を図るため、災害救済法が適用された場合及び都道府県から要請があり国として指定する必要があると認める場合に、信用保証協会が通常の保証限度額とは別枠で借入債務の100%を保証する制度。

(経済産業省2021年2月19日公表資料より)

口語的に言い換えると

コロナで経営が厳しいので

国が指定事業を決めて

保証協会が保証枠を別枠で用意することが

できる制度になります。

結果として、通常枠では保証が限度額に

達していても別枠で保証を行ってくれる

ということになります。

ただし対象は以下の中小企業者になります。

①指定地域において1年以上継続して事業をしている

②災害の発生に起因して、その災害の影響を受けた後、原則として最近1カ月の売上高等が前年同月に比して20%以上減少しており、かつ、その後2カ月を含む3カ月間の売上高等が前年同期に比して20%以上減少することが見込まれること

4号認定を受けるためには

売上高等の減少について

市区町村の認定が必要になります。

保証条件は次の通りです。

①対象資金:経営安定資金

②保証割合:100%保証

③保証限度額:一般枠とは別枠で2億8,000万円

5号認定と併用可能ですが、4号と5号は同じ枠になります。

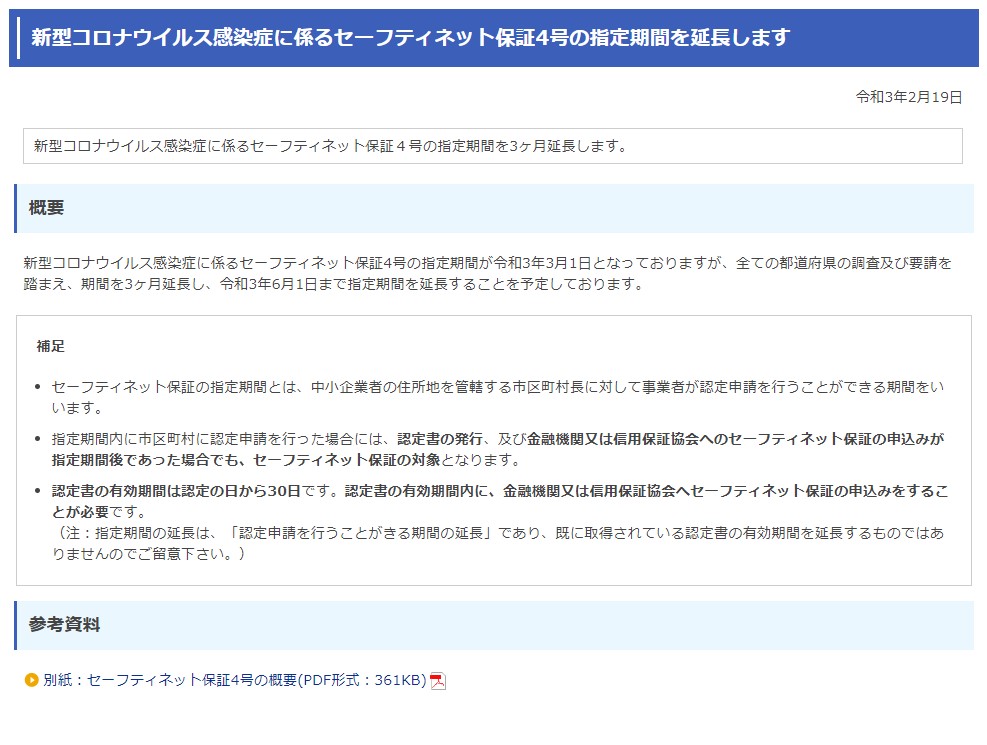

2021年3月30日現在では

2021年6月1日まで延長になっています。

昨年はコロナの影響が軽微であったとして

2020年の年末から現在に至るまでに

影響がある場合が想定されています。

なぜ金融機関は4号認定での融資を営業するのか?

事業を営んでいて金融機関から

4号認定で融資を持ち掛けられる

営業を受けることがあります。

この理由は金融機関が融資をしやすい

制度だからです。

融資をしやすい意味は

金融機関にとってノーリスクだから。

なぜなら融資を行った事業主が倒産しても

保証協会が100%で保証をしてくれますので

金融機関はノーダメージになります。

金融機関は基本的に貸倒リスクを嫌います。

理由は自社の損益計算にダメージがあるからです。

正常先でなくなった事業主については

貸倒引当金という貸倒に相当する見積費用を

計上する必要があるため

損益計算に余計な費用が計上されます。

結果として自社の経営成績や

財政状況に悪影響を及ぼします。

こうした理由から保証が100%である

融資制度を営業することになります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

もし金融機関から4号認定での

融資の営業をされた場合には

基本的には応じて融資を受けることが

良いかと思います。

要件に合致すれば別枠での

融資ができるからです。

やり方としては金融機関と協力して

行う方が良いかと思います。

資料は会社が用意することになりますが

それ以外は金融機関の担当者に任せる

という方針です。

この点、すべて自社で行わないと

いけないと思ってらっしゃる社長さんが

いると思います。

私は融資制度を知っている

金融機関の担当者が最後まで面倒を

見ることが筋であると考えます。

なぜなら、認定さえ受けてしまえば

あとは金融機関側の資料に記入して

融資は完了します。

金融機関とすれば手間のかからない

融資制度です。

であるならば事業主のお手伝いくらいは

してもよいのではないか?という考えです。

使わない資金を借りることに意味はあるのか?

社長さんから質問を受けることがあります。

「使わない資金を借りることに意味はある?」

というご質問です。

借りる時点で融資の資金を使わない

使う予定がないから借りなくても・・・

というお考えなのだろうと思います。

私はこのご質問については

次のように回答しています。

今は使わないかもしれませんが

今後、使うことがあるかもしれません。

例えば、ほかの天災による影響を受けた

新たな取引先との取引で軍資金が必要

といったことが絶対に起こらないことは

ないですよね?と。

言い換えると

借りる時点と使う時点は一緒でなくても

良いという考えです。

私は長期的な資金繰りを心配しています。

どうして社長さんが刹那的な考えに

なるのかと考えると理由は

中小企業の資金繰りが影響していると

考えています。

一般論ですが中小企業の資金繰りの場合には

2カ月~3カ月分くらいの預金残高でやりくりする

自転車操業の場合が多いと思います。

(1か月分くらいで回すことも少なくないです。)

そうなると目先の資金繰りのみに

目が行ってしまって長期的な資金繰りを

見る余裕がないのです。

ですから使わない資金を借りても

仕方ないのでは?

この様な疑問を感じるのだと思います。

これだと将来の経営を見越した

経営計画を考えることを放棄している

ということと同じです。

私としては短期的な資金繰りをまずは

潤沢にして短期的な資金繰りの心配の程度を

低くすることによって

社長さんが長期的な資金繰り、ひいては、

長期的な経営にも目を向けてほしいと

希望しています。

編集後記

4号認定でコロナ貸付を適用できるけれど

今は資金に余裕があるからやらない

というのはもったいないです。

4号認定は売上高等の減少要件があるので

適用できる時に適用して融資を受けておく

といった使い方もできます。

もし使わないのであれば

預金としてプールをしておくことも

可能です。

短期的なお金に余裕が生まれると

今までは見えてこなかった経営の方針に

ひらめくことができるかもしれません。

そして新たな収益の獲得が期待できる

可能性が出てきます。

好循環の可能性が生まれるのでは?

と考えています。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務