国税庁公表!インボイス制度の開始に向けて特にご留意頂きたい事項を解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

国税庁が今月公表した

インボイス制度の開始に向けて特にご留意頂きたい事項

について解説した記事です。

それでは、スタートです!!

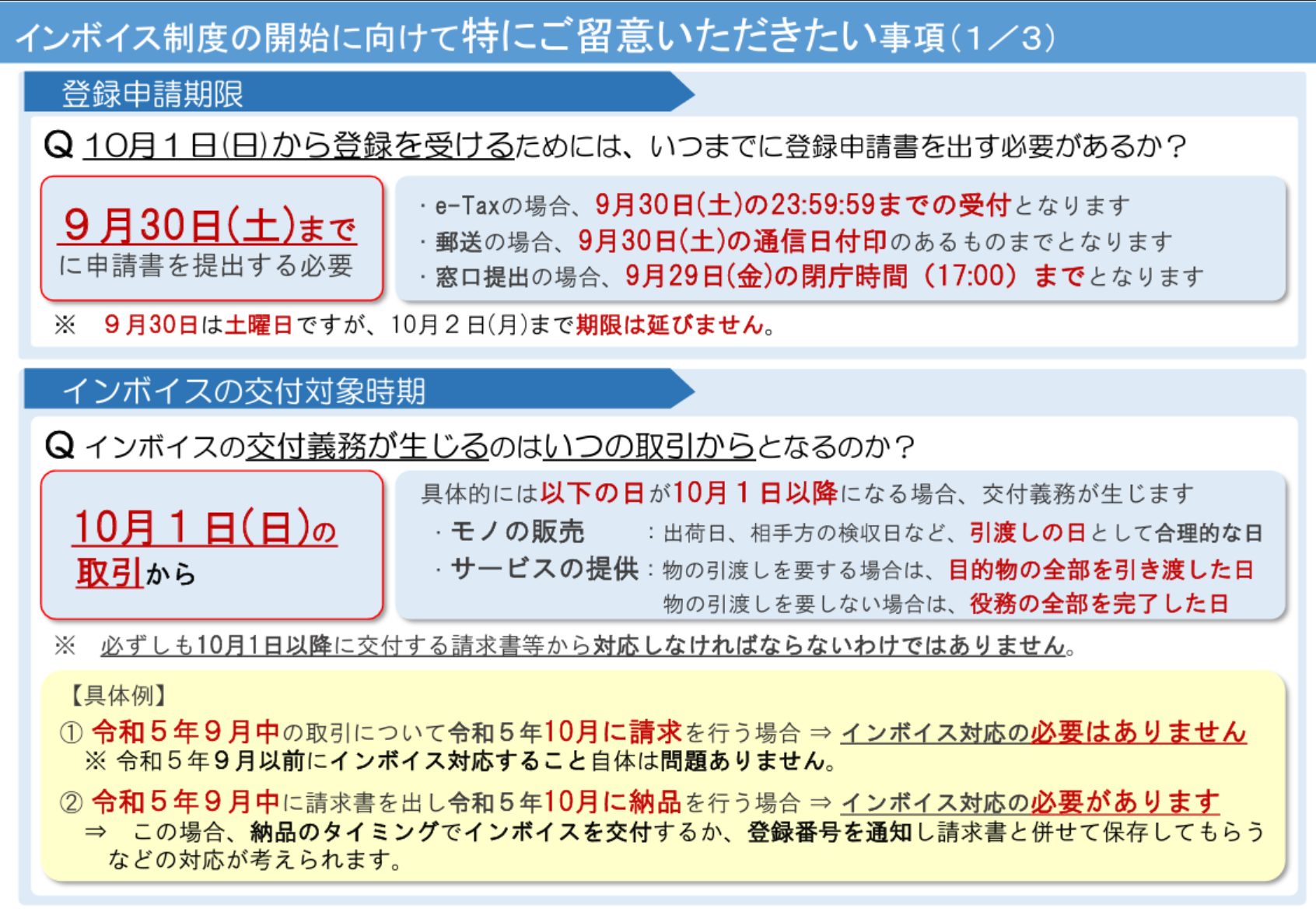

登録申請期限の注意点

インボイス制度は2023年

10月1日からスタートです。

それに伴い、10月1日から

インボイス発行事業者になる

ための登録申請期限は

2023年9月30日

になっています。

登録申請は3つの方法で

提出することが可能です。

①e-Tax

②郵送

③窓口提出

さて、9月30日は土曜日に

なっています。

そうすると税務署は9月29日

17:00で閉まってしまうため

10月2日まで提出期限が伸びる

と考えることができそうです。

しかし、消費税の手続き関係は

申告・納付期限とは異なり

末日となっている期限は

延長されません。

結果、上記の3つの方法による

提出期限は次のようになります。

①e-Taxの場合:9月30日(土)の23:59:59までの受付

②郵送の場合:9月30日(土)の通信日付印のあるもの

③窓口提出の場合:9月29日(土)の閉庁時間(17:00)まで

となります。

郵送では9月30日に郵便局の

本局に持っていき

9月30日の通信日付印が押印

されて郵送されるのかを

確認したほうがよいことになります。

インボイス交付対象時期の注意点

インボイス発行事業者になった

場合にはインボイスを交付する

必要があります。

では、いつから交付義務が出てくる

のかという疑問が出てきます。

原則

2023年10月1日以降に発生する取引から

になります。

しかし、業種によっては9月中に

発生した取引であっても

次のように売上が10月以降に

なるケースが存在します。

商品の販売

出荷日、相手方の検収日などの請求書の日にちが10月1日以降になる売上

例えば、商品は9月中に発送して

いるけれども相手方に届いた

のが10月1日以降になった場合

何月の請求になるのかという

問題が生じます。

これは、通常のやり取りで

行っている請求日が10月1日

以降と認識する場合には

インボイスの交付義務が

生じることになります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

モノを売っているのとは別に

何かしらのお仕事の完成と

引き渡しをもって請求する

業種が存在します。

例えば、9月中に仕事を受注して

10月に完成して納品を行い

請求をした場合です。

この場合には請求は10月1日

以降になるため

インボイスの交付を行う義務が

生じることになります。

このようなサービスについては

モノの引き渡しを要する取引と

引き渡しを要しない取引で

請求日は次のようになります。

①モノの引き渡しがあるケース:すべての目的物を引き渡した日

②モノの引き渡しがないケース:すべての役務提供を完了した日

①についてはWEB系や建設業

がイメージになります。

②はサブスクリプションや

コンサルティングなどになります。

インボイスの交付義務がないが

若干割りずらい取引は

2023年9月の請求書を10月に送る

といった行為をした場合です。

こちらは当然インボイスの交付義務

はありません。

なぜなら9月の売上になるため

インボイス交付期間の期間前

の取引についての請求書だから

になります。

登録番号が未達の場合の対応

9月中に登録申請をすると

登録番号が未達のまま

10月1日を迎える可能性があります。

まずは、売手の対応を解説します。

次の3つの対応が考えられます。

①登録番号がわかったあとにインボイスを交付する旨を事前に通知する

②登録番号なしでインボイスを交付し、登録番号の到着後にインボイスを再交付する

③登録番号なしでインボイスを交付し、不足していた登録番号を後ほど通知する

上記の中で好きな対応を

選んで対応します。

ただ世の中には①や②ができない

場合があります。

この場合には

①HPにて登録番号が到着しだい掲載する旨を伝えて、後日、HPに登録番号を掲載し、その画面を相手方に印刷してもらい事前に発行したインボイスと一緒に保存してもらう方法

②取引先から連絡があった時に口頭やメールにて登録番号を伝えて、先に発行したインボイスと一緒に保存してもらう方法

が考えられます。

買手の方で最も頭を悩ます

こととしては決算のときまでに

登録番号がない場合の対応です。

こんなケースが考えられます。

売手から登録番号がないインボイスを受領したが、申告期限までに登録番号が未着の場合に仕入税額控除をしてよいかどうか

このケースでは次の2つの要件

を満たすことで

仕入税額控除をして差し支えは

ないです。

①売手が事前にインボイス発行事業者の登録を受ける旨が確認できたときは請求書などの根拠資料を基に仕入税額控除を行って差し支えはない

②事後に登録番号などのインボイスの記載要件が揃ったインボイスと帳簿の保存が必要

編集後記

10月1日以降ではバックヤード

業務で混乱するのか、しないのか

は現実になってみないとわからない

と思います。

今までのインボイスほどでは

ないにしろ消費増税がされた

場合には

大きな混乱はなかったと記憶

しているのでいつもの日常で

いつもの状況が継続するかも

しれません。

もし、日常ではない状況に

なった場合には税理士事務所に

色々な相談が来ることになる

と考えています。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務