【電子帳簿保存法の改正】2024年(令和6年)から適用されるものをまとめてみた

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

2024年以降に適用される

電子帳簿保存法の改正など

について解説した記事です。

出処は

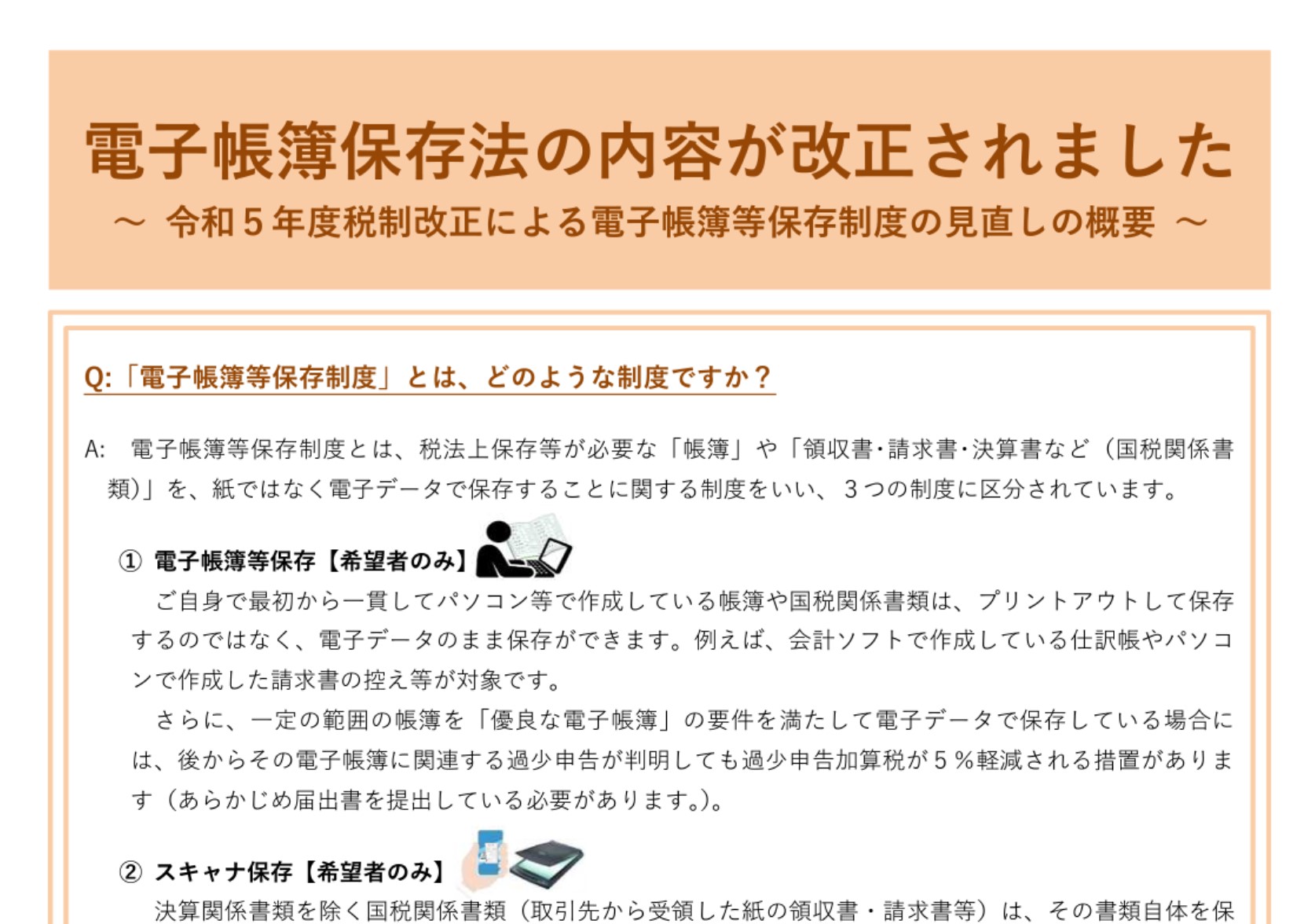

国税庁 電子帳簿保存法の内容が改正されました

令和5年税制改正による電子帳簿保存制度の見直し概要

になります。

それでは、スタートです!!

2024年1月以降に適用されるもの

令和5年税制改正による

見直しについて

2024年から適用される

電子帳簿保存法については

次のことになります。

①優良な電子帳簿保存法に係る過少申告加算税の軽減措置の対象となる帳簿の範囲の改正

②スキャナ保存に関する改正

③電子取引データ保存に関する改正

①帳簿範囲の改正

仕訳帳、総勘定元帳、その他必要な帳簿(以下のものに限定)

その他必要な帳簿で限定されたものは次のような具体例になります。

売上帳、仕入帳、経費帳、賃金台帳、売掛帳、買掛帳、受取手形記入帳、支払手形記入帳、貸付帳、借入帳、未決済紅毛に係る帳簿、有価証券受払簿、固定資産台帳、繰延資産台帳

なお、賃金台帳は所得税のみになります。

②スキャナ保存の3つの改正

①解像度・諧調・大きさに関する情報の保存が不要となる

②入力者等情報の確認要件が不要となる

③帳簿との相互関連性の確保が必要な書類が重要書類に限定される

③電子取引データ保存の解説(詳しくは後述)

①検索機能の全てを不要とする措置の対象者の見直し

②宥恕措置の廃止

③新たな猶予措置の整備

上記においてスキャナ保存は

2024年以降について

使いやすくなる可能性がある

改正になっていると思います。

義務となるものと任意となるものとは?

電子帳簿保存法は義務と任意

になるものに分けられます。

義務となるものは

電子取引データ保存です。

いわゆるPDFなどで取引書類を

行った場合にPDFなどのデータで

保存しなければならないです。

任意となるものは

電子帳簿等保存とスキャナ保存

になります。

電子帳簿等保存は会計ソフト

でつくった帳簿関係を

データのまま保存することが

できるといった措置になり

スキャナ保存は紙などの

書類をデータにして保存が

できるようになる措置です。

現在は適用が難しい場面が

あると思いますので

まずは電子取引データ保存

について対応ができるように

準備を進めている事業者が

多いと思います。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

電子取引データ保存の改正

について詳しく見ていきます。

検索機能が不要となる対象者

の見直しについて

以下の対象者が検索機能の不要事業者になります。

①基準期間(個人は2年前、法人は前々事業年度)の売上高が5千万円以下の事業者

②電子取引データをプリントアウトした書面を取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている事業者

①は売上高基準の見直しで

②は税務調査の場面において

書面での確認がしやすいように

書類を保存しておくことが

できるようになりました。

宥恕措置の廃止

2023年12月31日までの取引についてはデータであっても書面で出力して保存することができる措置が廃止になります。

新たな猶予措置の整備

以下の要件をすべて満たしている場合には改ざん防止や検索機能など保存時に満たすべき要件に沿った対応は不要になり、データを保存しておけばよいことになりました。

①保存時に満たすべき要件に従ってデータを保存することができなかったことについて、所轄税務署庁が相当の理由があると認める場合(事前申請等は不要)

②税務調査等の際に、データのダウンロードの求め及びデータをプリントアウトした書面の提示・提出の下にそれぞれ応じることができるようにしている場合

今後の問題点として

「相当の理由」が不明である

ということがあります。

ダウンロードの求めになると

データをすべて税務署に

提出する必要がでてくるかも

知れません。

電子取引データ保存に対応する準備

2024年から見直される措置

を検討しながら次のように

考える必要があると思います。

①電子取引データ保存を新たな猶予措置を使わないでできるかどうか?

②①ができない場合には、新たな猶予措置の検討

という流れです。

税理士としては新たな猶予措置を

取ることなく適用ができるように

しておきたいと思うところです。

しかし、事業者がデータ保存した

全ての書類を税務署に

持って行かれたとしても問題ない

のであれば単に保存するほうが

楽になると思います。

編集後記

電子取引データ保存について

新たな猶予措置に対応する

ということになると

2つのハードルがあります。

相当の理由は事前申請は

不要となりますので

税務調査のときに相当の理由が

あるのかを判断されると思います。

税務調査のときには

データのダウンロードの求めと

プリントした書類の提示と

提出の両方に応じるように

しておく必要があります。

恐らく、データの全てを

税務署に差し出さないと

いけなくなると考えます。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務