【インボイス制度】免税事業者の課税仕入の経過措置と税額計算の方法を解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

免税事業者に支払った消費税の

経過措置について解説します。

それでは、スタートです!!

免税事業者の課税仕入の経過措置とは?

課税事業者が免税事業者に支払った場合に一定の金額について仕入税額控除できる措置

インボイス制度では

インボイス発行事業者同士の

取引でなければ仕入税額控除

ができないようになります。

インボイス制度は2023年10月

から始まるため

免税事業者の課税仕入の経過

措置が影響する取引は

2023年10月発生分からです。

経過措置は適用できる期間と

一定の割合が決まっています。

| 2023年(令和5年)10月~2026年(令和8年)9月まで | 仕入税額相当額の80% |

| 2026年(令和8年)10月~2029年(令和11年)9月まで | 仕入税額相当額の50% |

課税事業者が免税事業者と

取引した場合には

課税事業者側での会計処理で

仕入税額について80%又は

50%といった調整を行う

ことになります。

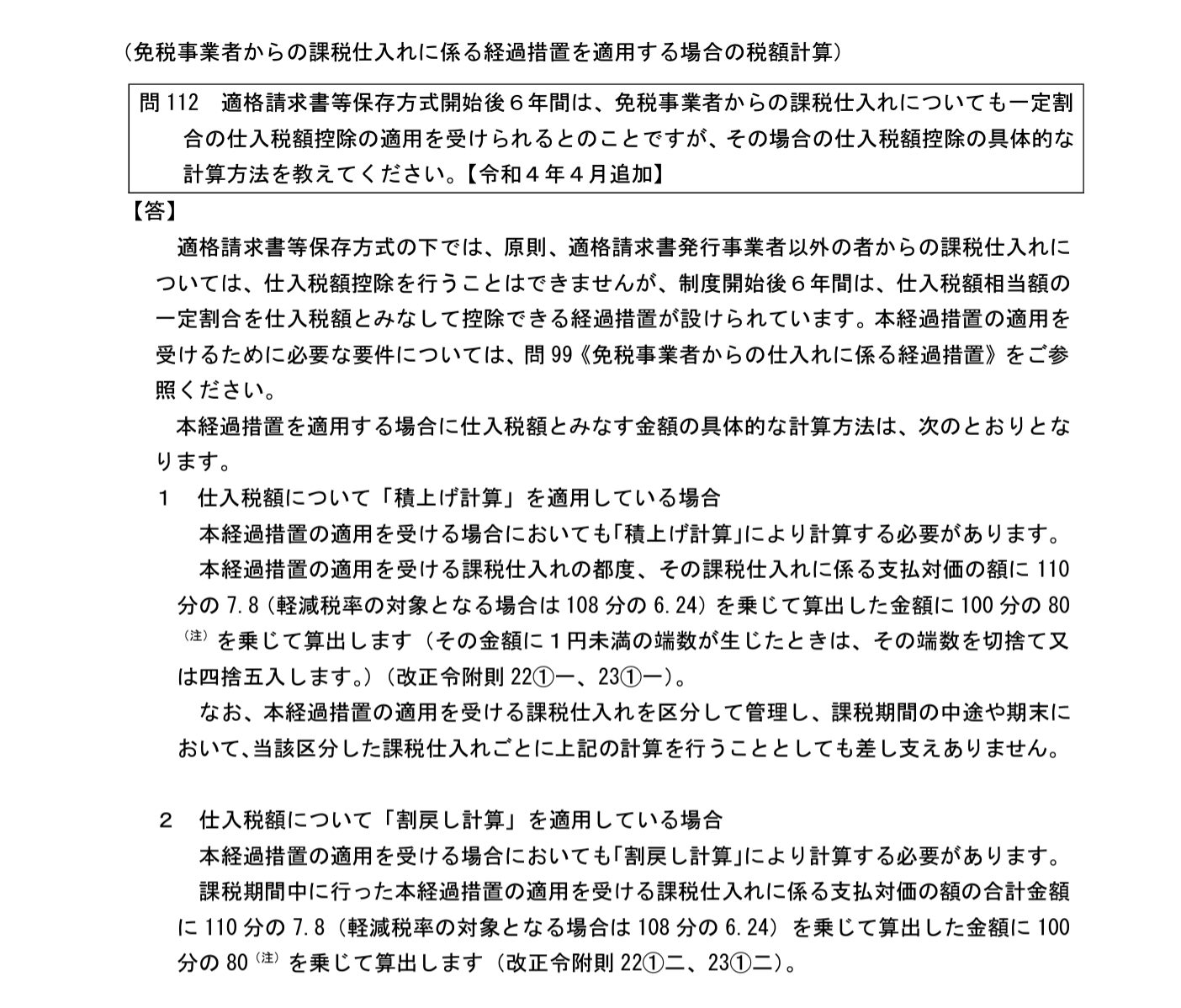

経過措置を適用した場合の税額計算とは?

ここからは経過措置を適用した

場合の税額計算はどうやって

行うのかを解説します。

実務上では「積み上げ計算」にて

処理することが一般的になると

思います。

ここでは積み上げ計算で行う

方法を前提に解説します。

前提になる「積み上げ計算」とは

課税仕入の都度、支払対価の額の消費税を計算する方法

具体的には

免税事業者からの請求で10%の対象取引が11万円、軽減税率の対象取引が10万8千円であった場合には10%対象では1万円の消費税を、軽減税率対象では8万円の消費税をそれぞれ抜き出す

といった形になります。

会計ソフトを使っている場合

消費税の区分を設定する場所で

経過措置10%や経過措置(軽)8%

といった区分が今後登場するので

こういった消費税の区分を

選択することで自動的に

消費税分を抜き出して

会計処理をしてくれると

思われます。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

次に消費税の税額計算です。

免税事業者の経過措置の

影響を受ける事業者は

消費税の計算方式が原則課税

で計算している事業者です。

先ほどの具体例で税額計算を

考えてみましょう

免税事業者からの請求で10%の対象取引が11万円、軽減税率の対象取引が10万8千円であった場合で80%の期間の計算

①10%

11万円×110分の7.8×100分の80=6,240円②軽減税率

10万8千円×108分の6.24×100分の80=4,992円

といったように計算します。

疑問が生じるのは

10%が7.8で軽減税率が6.24

になっていることだと思います。

消費税の原則課税では

国税を計算してから地方

消費税を計算する仕組みです。

10%のうち7.8が国税になり

2.2が地方消費税です。

軽減税率も6.24が国税になり

1.76が地方税になります。

結果、国税分を抜き出して計算する

上記のような計算になります。

些細な論点になりますが

100分の80を掛けた後に円未満

の端数が出てきた場合には

切捨て又は四捨五入のいずれかを

行うことになります。

実務上では上記の計算を毎回

会計ソフトが行う仕組みとは

なっておらず

消費税の申告を作成するときに

まとめて計算することになると

思われます。

税抜方式で経過措置を適用すると雑損失がでるかも

免税事業者の課税仕入の経過措置

を適用した場合には雑損失という

消費税差額が出る可能性があります。

雑損失が出てくる可能性が

ある会計処理方法は

税抜経理方式

になります。

理由は税抜経理方式だと

消費税分についての会計処理で

支払う又は支払った分については

仮払消費税で会計処理が行われる

ことになります。

先ほどの免税事業者の取引で

10%の11万円の処理では

1万円が消費税分になるため

仮払消費税に1万円が計上されます。

しかし、消費税の計算においては

8千円のみ仕入税額控除になります。

残りの2千円はどうなるか

というと雑損失という経費処理を

行うことになります。

今までも消費税の納付額を

経理処理する場合には

消費税差額が発生して

一般的には雑収入側になる

差額が発生していたと思います。

しかし、インボイス制度後は

差額が借方に生じる可能性が

出てきて

消費税差額として

雑損失計上せざるを得ない

ことがあるかもしれません。

編集後記

インボイス制度後について

会計処理の観点から申し上げると

消費税の区分は最大で6つになる

可能性があります。

①課税仕入10%

②軽減税率

③対象外

④非課税

⑤経過措置10%

⑥経過措置(軽)8%

いちいち消費税区分を設定する

ということが面倒になるため

処理を行う経費の勘定科目には

補助科目を作成して

補助科目の消費税区分について

上記を設定しておくと補助科目を

設定するだけで

スムーズに経理処理ができる

ようになると思います。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務