【インボイス制度】免税事業者が2029年9月30日までに行うインボイス発行事業者の申請手続きの経過措置

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

免税事業者の登録申請について

経過措置を解説した記事です。

それでは、スタートです!!

2029年9月30日までの経過措置とは?

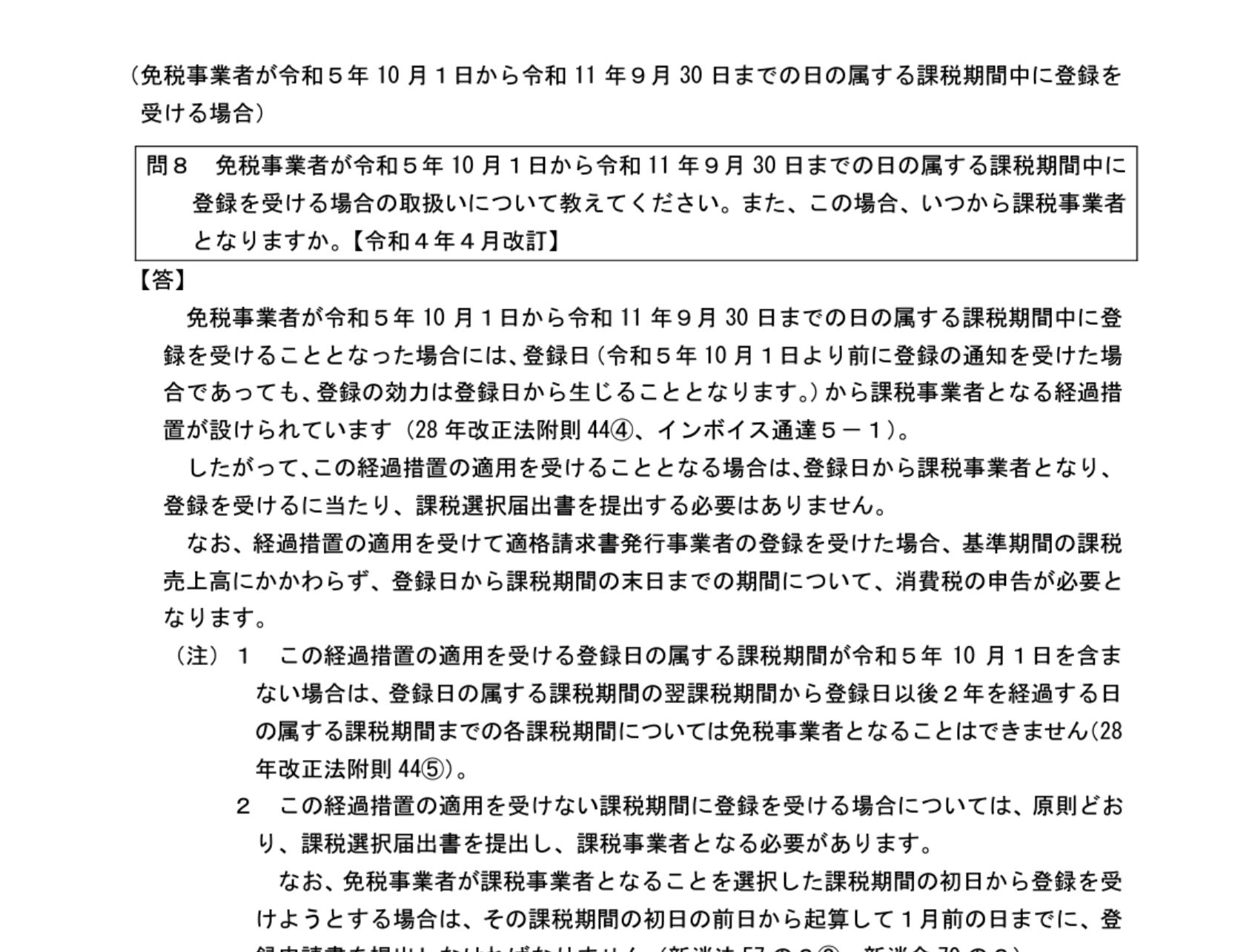

免税事業者が2023年10月1日~2029年9月30日までの日の属する課税期間中にインボイス発行事業者の登録を受けた場合には、課税事業者選択届出書の提出をすることなく、登録日から課税事業者兼インボイス発行事業者になることができる措置

文面について分解して

解説すると

適用対象者

消費税の免税事業者に限定されている

措置の期間

2023年(令和5年)10月1日~2029年(令和11年)9月30日までの日の属する課税期間中

「日の属する課税期間中」と

なっていますので

2029年9月30日までではなく

2029年9月30日を含む課税期間

であれば経過措置をうけることが

可能となります。

原則として

個人事業主については

2029年12月31日までの期間になり

法人は2029年9月30日が

含まれている事業年度中

ということになります。

インボイス発行事業者になるため

には原則の手続きは

①消費税課税事業者選択届出書の提出

②適格請求書発行事業者の登録申請書の提出

2つを行わなければ

ならないことになります。

しかし、経過措置の期間内では

②の申請書の提出のみで

完了することになります。

インボイス発行事業者になる

ということは

①課税事業者になること

②インボイス発行事業者になること

以上の2つを意味ます。

では、経過措置の期間に

手続きを行ったとして

いつから課税事業者になるのか

いつからインボイス発行事業者に

なるのかという疑問が生じます。

「いつから」の部分は

インボイス発行事業者の登録日

からになります。

適格請求書発行事業者の登録

申請書に登録日が書いてあるため

その登録日からになります。

一般的には、事業を開始した日など

を登録日にすると思います。

登録申請後の消費税の申告期間

登録申請後には課税事業者に

なるため消費税の申告が必要

になるわけです。

では、消費税の申告期間は

いつからになるのかという

疑問が生じます。

個人では登録日から年末まで

になります。

法人では登録日から

事業年度の末日までになります。

登録をした初年度は変則的な

申告期間になる可能性がある

という点が論点です。

例えば、2023年10月1日を

登録日とした場合には

個人では2023年10月1日から

12月31日までになります。

法人では2023年10月1日から

事業年度の末日までです。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

では、経過措置の期間中に事業を

初めた場合にはどうなるのか

というと

個人は登録日から年末までになり

法人は登録日から事業年度の末日

までになります。

要するに登録日から末日まで

という考え方になるわけです。

登録した年・事業年度の翌年や

翌事業年度は1年分が消費税の

申告期間になります。

消費税の納税と2割特例の適用関係

消費税の納税については

令和5年税制改正大綱にて

納税額が売上の消費税の2割に

する特例計算があります。

2割特例の適用ができる

事業者は

①免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となる者

②免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者になる者

国税庁 インボイス制度の負担軽減措置(案)のよくある質問とその回答より

とされています。

重要なことは適用対象者が

免税事業者であることです。

免税事業者がインボイス発行事業者

になり課税事業者になる場面は

今回、解説した経過措置期間中に

免税事業者がインボイス発行事業者

の手続きを行った場合が想定

されていることになります。

適用期間は

2023年10月1日~2026年9月30日までの日の属する課税期間

とされています。

「日の属する課税期間」という

表現になっているため

個人では2026年(令和8年)の

消費税の確定申告まで適用可能

ということになります。

法人では2026年9月30日が

含まれる事業年度の確定申告

まで適用可能になります。

実務上の注意点は

2026年9月30日までの間に

基準期間の課税売上高が1千万

を超えた場合です。

原則の消費税の課税事業者

判定は

①基準期間(個人は2年前、法人は前々事業年度)

②課税売上高(消費税を請求する売上)

③②が1千万を超える

ということです。

こちらで課税事業者になった

場合には

免税事業者がインボイス発行事業者になったため課税事業者になった

とは考えません。

結果、2割特例の計算の適用は

できないことになります。

編集後記

インボイス制度については

経過措置が手続きの簡素化

を目的にされています。

2割特例は納税する負担感を

軽減する目的にされています。

それぞれ目的が異なり

適用範囲が異なるため

適用に当たっては慎重に

判断された方が良いと

感じます。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務