【電子帳簿保存法改正】いつから?猶予期間をわかりやすく解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

電子帳簿保存改正についてまとめた

記事になります。

それでは、スタートです!!

電子帳簿保存法とは?

電子帳簿保存とは次の3つから

構成されます。

①電子帳簿・電子書類

②スキャナ保存

③電子取引

電子帳簿保存法という一つの

法律に上記3つが入っています。

準備をしなければならない

取引は電子取引です。

なぜなら電子取引は義務だからです。

電子取引の制度とは?

取引情報を電磁的方式により授受する取引を行った場合には、その取引情報を電磁的記録により保存しなければならない制度

要するに、注文書、請求書など

日々あらゆる取引がPDFや画像データ

といったものをネットでやり取りします。

ネットでデータをやり取りすると

電子取引に該当するので

そのやり取りしたデータは

データのまま保存する義務がある

という制度になります。

実務上の勘違いは「紙」の書類を

スキャナで読み取ってデータにする

というのは今回の電子取引の保存

ではなく

スキャナ保存の要件を満たすように

保存をしなければならなくなります。

あくまでも、データで受領したり

データを送付した場合のデータが

電子取引になるという意味です。

電子取引に該当するデータを

保存する義務だけであれば

問題は小さいのですが

保存する方法に要件があります。

多く分けて4つになります。

①電子計算機処理システムの概要を記載した書類の備え付け

→自社開発のプログラムを使用する場合に限ります。②見読可能装置の備え付け

→モニターなどになります。③検索機能の確保

→日にち、金額、取引先で検索できるようにします。④次のいずれかの措置を選択適用

・タイムスタンプが付された後の授受

・速やかにタイムスタンプを付す

・データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用して、授受及び保存を行う

・訂正削除の防止に関する事務処理規定の備え付け

①は大企業でしかありえないので

説明は省略します。

②は税務調査が行われるときに

税務調査官が確認するのがデータ

になるのでデータを確認できる

モニターなどになります。

③はデータを保存するときに

タイトルを付けると思います。

このタイトルに書類に書かれた

日にち、金額、取引先名を入れて

保存することです。

いずれかの措置を行うのは

最も簡単なのは訂正削除の

防止に関する事務処理規定の

備え付けです。

④では書類の真実性を担保する

観点から4つのうちから一つを

選択して適用します。

中でも無料で済ませたい場合には

訂正削除の防止に関する事務処理規定

を備え付けることです。

国税庁の以下のサイトから

ひな型をダウンロードできます。

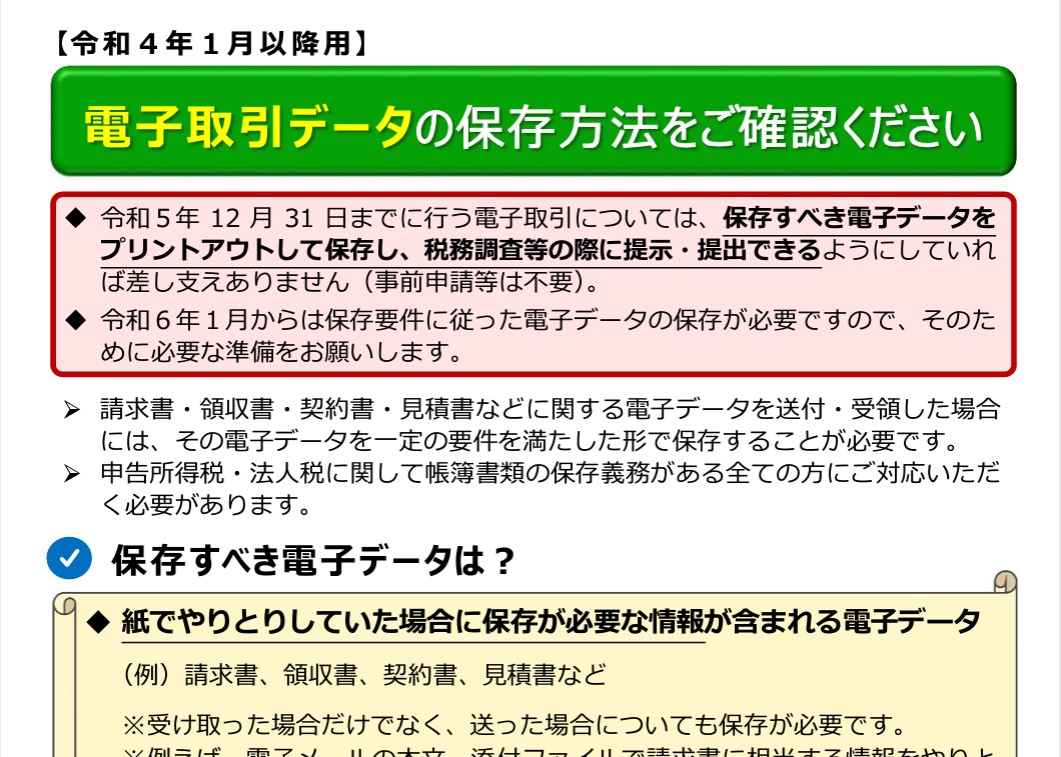

いつから?猶予期間について

電子帳簿保存法の電子取引

の保存はすでに始まっています。

本来は2022年1月1日から

行うことになります。

しかし、現在は宥恕措置により

データで授受しても

2023年12月31日までは出力し

紙で保存することが認めらています。

では2023年12月まで紙で

保存をしてよいのかというと

宥恕措置の適用期間のため

問題はありません。

しかし、2024年(令和6年)

1月1日からは電子取引の保存が

いきなりスタートします。

したがって、実務上では次のことを

決めておく必要があります。

①すべて紙による郵送でのやり取りにしてしまう

②該当する電子取引を洗い出して電子取引の保存に対応する

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

電子取引の保存の対象は

データでのやり取りに限定して

データの保存義務を課しています。

したがって、すべてを紙にすれば

電子取引の保存義務の適用外になり

今までのとおり紙での保存になります。

しかし、将来はすべてデータでの

保存が義務になる可能性があります。

いきなりのデータ保存に対応できない

可能性があるため、少しずつデータ

保存ができるように移行する必要は

あると考えます。

電子取引の対象取引を洗い出して

適用を考えている事業者は

次のことを念頭にスケジュールを

考えるとよいです。

ステップ1(2022年中に行う)

電子取引の洗い出し

ステップ2(2023年3月までに行う)

クラウドにPDFで保存するのか、外部のサービスを使うのか保存先選定する

ステップ3(2023年5月までに行う)

保存先に合った保存ができるように業務フローを構築する

ステップ4(2023年12月まで)

全社挙げてデータを保存のテストを行い、修正点などを修正して2024年に備える

ステップ5(2024年1月以降)

電子取引のデータ保存正式にスタート

上記の中で保存のテストは

遅くとも2023年10月には

開始したいところです。

理由はインボイス制度が始まり

電子取引に対応する時間が

限られる可能性があるためです。

電子帳簿保存法のまとめ

電子帳簿保存法の電子取引は

すべての事業者が対象になります。

最も時間がかかるところは

データの保存だと思います。

なぜなら、保存するデータのタイトルに

日にち、金額、取引先を書かなければ

ならないからです。

こういったことに時間をかけない

方法としてAI-ORCによる自動入力

ができる保存サービスもあります。

PDFや画像データをアップロードして

文字解析を行い保存要件を満たした

保存ができるようになるサービスです。

事務処理規定の整備で対処すると

恐らく従業員の業務時間が削減される

という可能性があります。

規模が小さければ小さいほど

業務にかける時間を最大化する

必要があるので

私は外部のサービスを使うことを

おすすめします。

編集後記

電子取引については私もテスト

保存を昨年やってみました。

宥恕措置が出てからは

今までのとおり紙の保存に

戻りました。

私は弥生のPAP会員のため

証憑保存サービスを使って

電子取引に対応したいと思います。

請求書はMisocaを使っているので

自社の保存はデータの自動保存ができ

自動化することができるためです。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務