インボイス制度導入後の免税事業者からの仕入の経過措置とは?

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

インボイス制度後の免税事業者からの

仕入の経過措置をメインに解説します。

それでは、スタートです!!

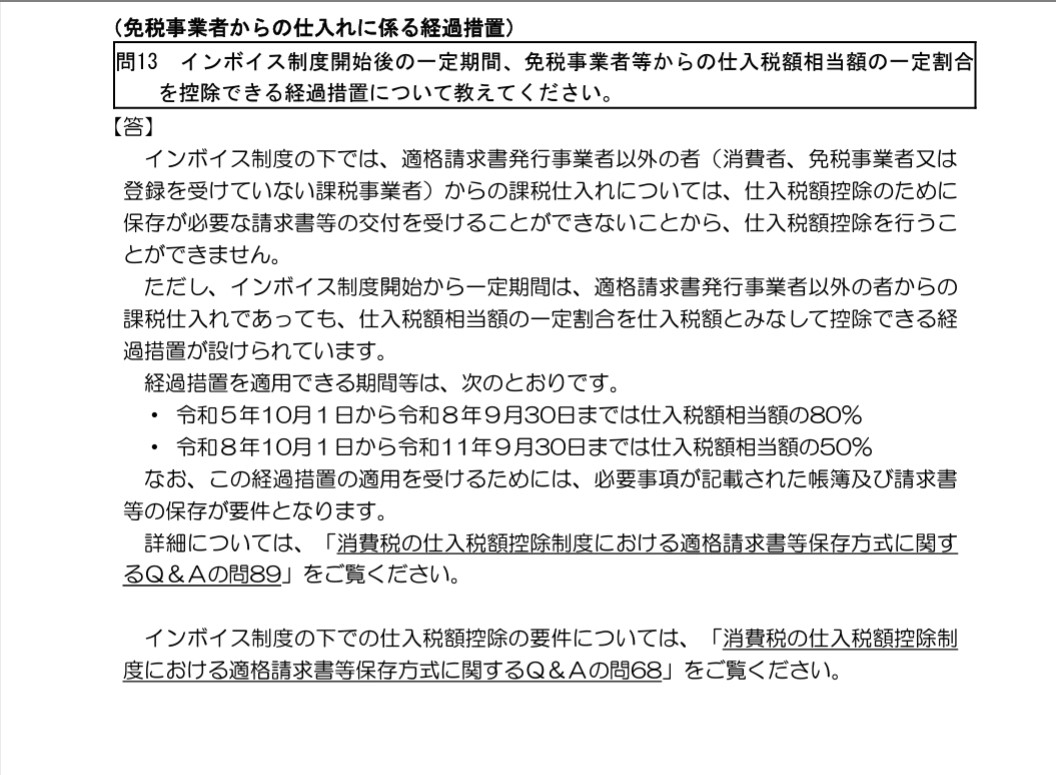

インボイス制度後の経過措置

インボイス制度後の原則的な

消費税の控除は課税事業者同士の

取引に限定して行われます。

しかし、一定期間については

免税事業者との取引であっても

一定額の消費税の控除が受けられます。

この措置を経過措置と呼んでいます。

具体的には次の期間で次の割合です。

| 適用期間 | 控除割合 |

| 2023年10月~2026年9月まで | 消費税の控除の80%相当額 |

| 2026年10月~2029年9月まで | 消費税の控除の50% |

具体的に数字で考えてみましょう!

本体の請求額が10,000円で

消費税が1,000円という前提だと

2023年10月~2026年9月までは

1,000円×80%=800円

の消費税の控除が受けられます。

2026年10月~2029年9月までは

1,000円×50%=500円

の消費税の控除が受けられます。

ただし、この経過措置の適用を

受けるためには一定の書類を

保存する要件があります。

経過措置の適用を受けるための要件

経過措置を受けるための要件は

次の事項が記載された帳簿及び

請求書等の保存が要件になります。

帳簿について

区分記載請求書等保存方式の記載事項に加え、例えば、「80%控除対象」など、経過措置の適用を受ける課税仕入れである旨の記載が必要となります。

具体的には、次の事項となります。

① 課税仕入れの相手方の氏名又は名称

② 課税仕入れを行った年月日

③ 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)及び経過措置の適用を受ける課税仕入れである旨

④ 課税仕入れに係る支払対価の額(参考1)③の「経過措置の適用を受ける課税仕入れである旨」の記載については、個々の取引ごとに「80%控除対象」、「免税事業者からの仕入れ」などと記載する方法のほか、例えば、本経過措置の適用対象となる取引に、「※」や「☆」といった記号・番号等を表示し、かつ、これらの記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は80%控除対象」などと表示する方法も認められます。

国税庁 インボイス制度に関するQ&Aより抜粋

上記の中で最も重要なことは

③の及び以降に書かれている

経過措置の適用を受ける課税仕入れである旨

になります。

この重要な部分は(参考1)として

別の表示方法が認められることが

例示されています。

帳簿ということですから

総勘定元帳上に上記のことが

表示されている必要がある

という理解になります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

次に請求書等になります。

基本的には現行の区分記載請求書等

と同様の記載事項が必要になります。

具体的には次の通りです。

① 書類の作成者の氏名又は名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 税率ごとに合計した課税資産の譲渡等の税込価額

⑤ 書類の交付を受ける当該事業者の氏名又は名称(参考2)適格請求書発行事業者以外の者から受領した請求書等の内容について、③かっこ書きの「資産の内容及び軽減対象資産の譲渡等である旨」及び④の「税率ごとに合計した課税資産の譲渡等の税込価額」の記載がない場合に限り、受領者が自ら請求書等に追記して保存することが認められます。 なお、提供された請求書等に係る電磁的記録を整然とした形式及び明瞭な状態で出力した書面に追記して保存している場合も同様に認められます。

国税庁 インボイス制度に関するQ&Aより抜粋

まず最初に認識することは

上記の請求書等への記載事項は

免税事業者から発行してもらう

請求書等であることです。

そのうえで、消費税などの記載を

行ってもらう必要があります。

実務上混乱しそうなところは

上記③の()書きと④の内容への

(参考2)についてでしょう。

まず記載内容について分解すると

「軽減税率であること」と

「税率ごとの金額」の記載がないこと

以上の2つになります。

そして(参考2)のところに

「及び」となっているので

上記2つの記載がない状態だと

受領者(当社)が自分で請求書等に

追記して保存することが認められる

ということになります。

結果、上記2つの事柄について

どちらかの記載が行われていない

という場合には追記による保存は

認められないことになります。

つまり、要件を満たさない請求書等に

なってしまい、経過措置の適用を

税務調査において否認される可能性が

出てくることになります。

原則の消費税の控除の要件を確認

最後に原則的なインボイス制度での

消費税の控除要件もついでに確認を

行います。

インボイス制度では一定の事項が

記載された帳簿及び請求書等の保存が

要件になります。

「帳簿及び請求書等」ですから

両方とも保存が必要になります。

まずは帳簿の記載内容を確認します。

① 課税仕入れの相手方の氏名又は名称

② 課税仕入れを行った年月日

③ 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)

④ 課税仕入れに係る支払対価の額(参考) 取引先コード等による表示 帳簿に記載する課税仕入れの相手方の氏名又は名称は、取引先コード等の記号・番号等による表示で差し支えありません。 また、課税仕入れに係る資産又は役務の内容についても、商品コード等の記号・番号等による表示で差し支えありませんが、この場合、課税資産の譲渡等であるか、また、軽減対象資産の譲渡等に係るものであるときは、軽減対象資産の譲渡等に係るものであるかの判別が明らかとなるものである必要があります(インボイス通達4-5)。

国税庁 インボイス制度に関するQ&Aより抜粋

現行制度の区分記載請求書等

保存方式の帳簿記載事項と

同様になります。

相手方の登録番号まで

帳簿に記載する必要はないことに

なっています。

請求書等の記載内容は次の通りです。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日(※)

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称※ 課税期間の範囲内で一定の期間内に行った課税資産の譲渡等につき適格請求書をまとめて作成する場合には、当該一定の期間を記載することができます。

国税庁 インボイス制度に関するQ&Aより抜粋

請求書等には請求書、納品書、

領収書、レシートなどであれば

名称を問わず適格請求書になるので

記載内容には注意が必要です。

編集後記

実務的には全事業者が課税事業者を

選択する可能性が指摘されていますが

私はそうはならないと考えています。

というのは、町の個人商店などで

一般消費者向けのところは免税

事業者であっても困らないからです。

ただ事業者の取引として意図せずに

免税事業者との取引をした場合に

今回、確認した経過措置が必要になる

のではないかと思います。

例えば、外出先で急に文房具が

必要になり個人商店の文具店で

購入したら免税事業者だった

といったことが起こりえます。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務