中小企業のDXは何から始めるのが良いのかを税理士・行政書士が解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

中小企業のDXは何から始めるのが良いのかを

税理士・行政書士が解説が解説します。

それでは、スタートです!!

DX(デジタルトランスフォーメーション)とは何か?

DXとは何かという本質を

簡単に定義します。

デジタル化+トランスフォーメーション

という定義になります。

要するにデジタル化を行って

変化することです。

デジタル化はIT化することと

ほとんど同じです。

例えば、ITツールを使って

業務を効率化するなどです。

変化とはデジタル化によって

組織を変革したり

ビジネスモデルを転換したり

といったことになります。

中小企業における現状を考えると

組織の変革を優先的に

行っていくのが現実的だと思います。

というのはビジネスモデルの転換だと

今行っている事業を変えることになり

ハードルが高くなるからです。

税理士業のようにデジタルとの親和性が

非常に高いビジネスモデルであれば

ビジネスモデルの転換は容易になりますが

私が支援している建設業や物流業は

物を作ること、物を運ぶことが

ビジネスの基本モデルになります。

事業の一部をデジタル化することは

難しくはありません。

しかし、現実の物が相手になると

デジタルで完結することではないので

ビジネスモデルの転換は容易ではなく

むしろ、不可能に近いです。

DXで重要なことは「新しいこと」に

対応することになるため

考え方を転換することが

社長さん以下従業員にも求められ

既存の考え方では対応できない

ということが分かってきます。

例えば、建設業であれば以前は

職人の経歴は実際に現場に出て

やってもらわないと技術は評価できない

ということがざらでした。

しかし現在は建設キャリアアップシステムに

登録されることになっているので

過去に入った現場や資格情報といった

個人の情報を確認することが可能に

なるといったことがあります。

フォワーディングでは天候によって

船や飛行機に決行が出ることは

その日になってみないと分からない

ということがありました。

現在は、天気予報の精度が上がり

ある程度決行があるかどうかを

早めに知ることができます。

これは顧客への要望に応えるための

アドバイスとして役に立ちます。

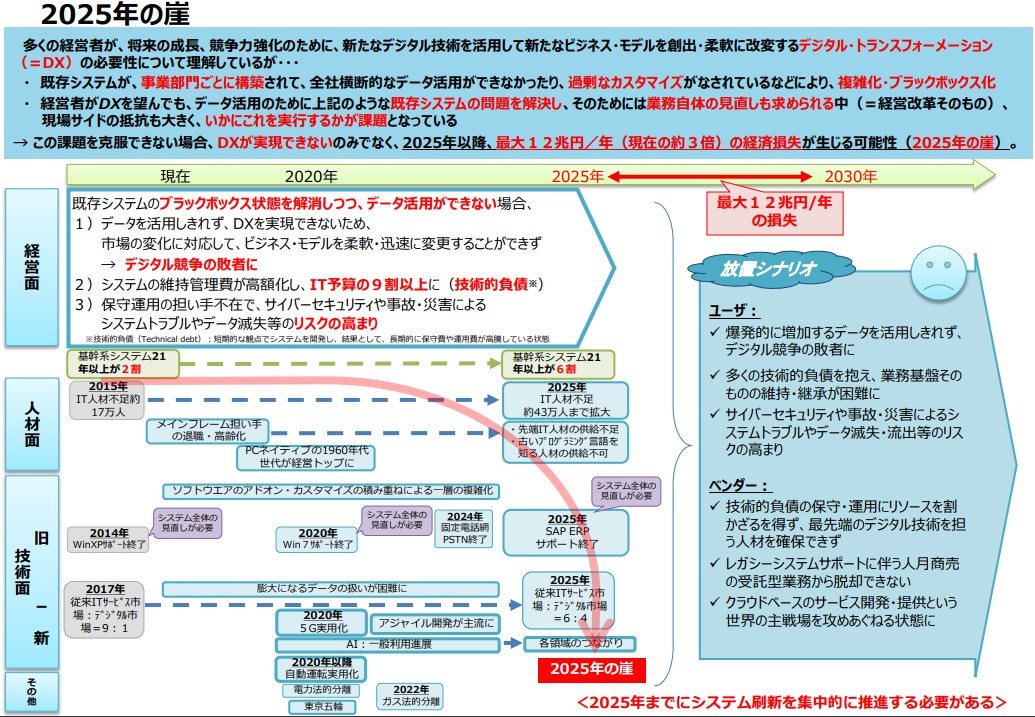

2025年の崖を乗り越えるための考え方

日本におけるDXについては

2025年の崖というシナリオがあります。

日本ではDXについて以下の懸念が

既に示されています。

- 既存システムが、事業部門ごとに構築されて、全社横断的なデータ活用ができなかったり、過剰なカスタマイズがなされているなどにより、複雑化・ブラックボックス化

- 経営者がDXを望んでも、データ各様のために上記のような既存システムの問題を解決し、そのためには業務自体の見直しも求められる中(=経営改革そのもの)、現場サイドの抵抗も大きく、いかにこれを実行するかが課題となっている。

(経済産業省 DXレポート~システム「2025年の崖」克服とDXの本格的な展開~から引用)

DXレポートにはこういった課題を克服

することができない場合には

年で最大12兆円の経済損失が生じる

可能性を指摘しています。

こういった状況から2025年まで

あと4年あまりであるこれからを

考えるとDXへの対応は中小企業と

言えども求められると考えます。

何が言いたいのかというと

国方針としてDXの対応を事業主に

迫ってくる可能性があるわけです。

DXの対応を迫られてから考えるより

既にDX対応はするべき課題になっている

と考えて対応する方が望ましいです。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

DXについて何を始めるか

ということになります。

中小企業については財政基盤が

上場企業よりも脆弱ですから

より効率的な対応をする必要が

あるものと考えます。

結論として、上記でも提案したように

組織の変革をDXにより行う

ということになります。

組織の変革とは業務改革や

働き方改革といったことです。

最もITと親和性が高いのことは

業務改革であると思います。

折しも電子帳簿保存法の改正により

電子取引についてデータの保存が

令和4年から義務化されます。

保存方法により面倒なところは

確かにあるわけですが

まずは義務化された事柄に

対応することから始めてみると

DXによる業務改革が分かってくると

私は考えています。

電子取引の洗い出し、保存の流れ

誰が処理していて、責任者は誰がなるのか

など確認して業務の確認ができます。

業務フローに関しても新たに

構築することになるかもしれません。

こういったことを切り口に

洗い出し、確認、業務フローの構築

責任者の設定といったノウハウが

会社に蓄積します。

これらを他の業務についても

対象を広げて行うことが

業務改革につながると思います。

DXに乗り遅れる経営リスクを回避する

DXに乗り遅れるということは

経営リスクになります。

現在、国や都道府県については

補助金や助成金による支援があります。

中には令和3年のテレワーク助成金

といった補助金があります。

経営リスクとは要するに

補助金をもらう機会を逸してしまう

というリスクになります。

補助金や助成金は国の方針として

今後の社会に広まってほしい分野への

投資になります。

中小企業は財務基盤の脆弱性から

補助金や助成金を使うことで

お金の支出を低下した投資を

行うことが可能となります。

2025年以降は自社でDXを推進して

くださいといったことになると

補助金や助成金が出てこない

といった可能性が高くなります。

現在はDXへの転換期になりますので

経営リスクの回避のためにも

自社のDX対応を早めに推進する

といったことが求められます。

編集後記

税理士業についてはDXへの対応は

割と容易に行うことができます。

例えば関与先の控え資料や

保存しておく資料をデータにして

保管しておくといったことが

簡単に行うことができます。

申告書作成についてもPCで作成

電子申告が主流となっています。

しかし記帳代行についてはデータで

行うことができる人とそうではない人が

関与先ごとに異なるのでうまく行かない

といった面が出てきます。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務