2022年からiDeCoは改正される。資産運用を始めるならiDeCo!

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

iDeCoの改正と資産運用に関する

解説記事となります。

それでは、スタートです!!

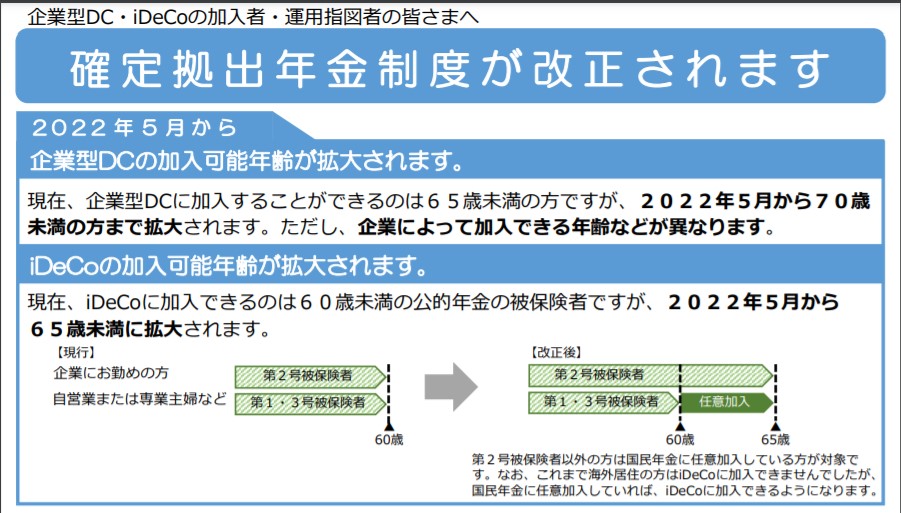

2022年のiDeCoの改正で変わることは?

2022年5月~原則65歳までiDeCoに

加入することができるようになります。

改正の結論を申し上げると

以上のとおりとなります。

もう少し掘り下げると

加入の年齢の要件がなくなっただけで

国民年金の被保険者ということが

加入の主な要件になりました。

国民年金の被保険者の意味合いは

①第1号被保険者

②第2号被保険者

③任意加入被保険者

ということになります。

第2号被保険者の被扶養配偶者である

第3号被保険者は国民年金に任意加入で

65歳までiDeCoに加入できます。

60歳以降でiDeCoに加入できなくなる

要件があります。

60歳でiDeCoなどの老齢給付を受給している

という場合にはiDeCoに60歳以降加入できません。

iDeCoなどの中身は企業型DCやiDeCoの

老齢給付と

年金を65歳以前に繰り上げて支給する

繰上支給の適用を受けている場合です。

上記以外に注意なこととしては

国民年金は最長で40年(480カ月)が

加入期間の上限となります。

つまり、20歳から60歳まで国民年金を

ずっと支払っている場合には上限になるので

今回の改正は意味はないことになります。

資産運用を始めるならiDeCoになる理由

資産運用を始めたことがないなら

iDeCoから始めることが良いと思います。

理由は

①価格の変動を気にしない商品がある

②リスクヘッジの仕組みがある

③運用収益は非課税

④所得控除になる

私は今まで資産運用をしてきた

経験はありません。

銘柄や商品がいっぱいあって

よくわからないのが実際のところでした。

税理士として独立後

資産運用でも初めて見ようかなと

考えてみたところ

掛金が所得税法上の所得控除になる

iDeCoが良いのではないかと思いました。

それと金額の変動について

一喜一憂したいとは思わなかったので

価格の変動を気にしないでよい商品に

投資をしてみようと考えました。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

投資方法として私がやっているのは

インデックス型にしています。

過去の運用成績を確認してみると

パッシブ型の方が成績が悪いからです。

投資先としては国内・国外株式と

債権にしています。

どこかが上がる場合には

どこかが下がることになりますので

リスクヘッジとして上記のバランスに

していますね。

実際は、全部運用収益はプラスで

不思議なことになっています。

iDeCoで投資を行って得られる

運用収益は非課税になります。

原則運用収益は所得税の課税対象で

一定の源泉所得税という税金が天引きされる

ということになります。

iDeCoでは源泉所得税の天引きがなく

運用収益も再投資することが可能ですね。

iDeCoでの掛金は所得控除になります。

所得控除は税金の課税対象となる金額から

経費のような形で引くことができる制度です。

ですから掛金×(所得税率+住民税率)分が

税金を減らした効果になります。

iDeCoの受取の方法と税金の取扱い

iDeCoの受取の方法としては

年金方式と一時金方式があります。

2022年4月~はiDeCoの受給開始時期を

60歳から75歳までの間で選択することが

できるようになります。

以上のことから受給する方法と

いつから受給するのかが問題になります。

私であれば60歳以降も働こうと

考えているので65歳までiDeCoに加入して

65歳からiDeCoを一時金でもらおうかなと

考えています。

現在の税制がこのまま継続すれば

というのことが前提です。

というのは、年金方式の税金の取扱いは

公的年金になります。

年金の受給のときに源泉徴収がされて

確定申告することになります。

一時金だと退職所得になりますので

退職所得控除の適用があります。

私の場合だと20年近く加入できるので

800万円くらいの控除になります。

この控除は現行法令上の話で

今後は改正される可能性があります。

現行法令上では一時金の方が課税上有利

になるためですね。

因みに、年金の受給は70歳から受給することで

繰り下げ受給も視野に入れています。

繰り下げ受給をすることで

受給金額の増加があります。

この様に受給する年金システムや

税制を加味ししたうえで結論を出す

ということになると思います。

編集後記

iDeCoは貯金ができない人にも

良いかなと思います。

厚生年金に加入している人であれば

最高で月額23,000円の掛金になります。

毎月いくら貯金できるのかを考えて

iDeCoに貯金するような形で考え

投資をすることも可能なわけですね。

自分のお金を使うということもあり

色々と調べるようになると思います。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務