起業が従業員の感染予防対策費を負担した場合の取扱いを税理士が解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

起業が従業員の感染予防対策費を負担した

場合の取扱いを税理士が解説します。

それでは、スタートです!!

企業が従業員の感染予防対策費を負担した場合の取扱いとは?

国税庁は令和3年5月31日に

企業が従業員の感染予防対策費を負担した場合の取扱い

を公表しました。

今回国税庁が公表した内容として

列挙されているのは次の通りです。

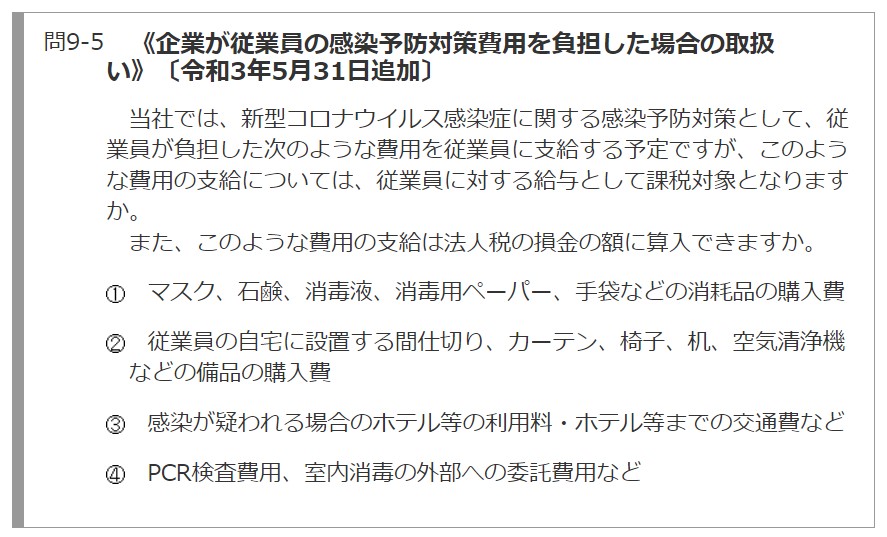

当社では、新型コロナウィルス感染症に関する感染予防対策として、従業員が負担した次のような費用を従業員に支給する予定ですが、雇用な費用の支給については、従業員に対する給与として課税対象となりますか?また、このような費用の支給は法人税の損金の額に算入できますか?

①マスク、石鹸、消毒液、消毒用ペーパー、手袋などの消耗品の購入費

②従業員の自宅に設置する間仕切り、カーテン、椅子、机、空気清浄機などの備品の購入費

③感染が疑われる場合のホテル等の利用料・ホテル等までの交通費など

④PCR検査費用、室内消毒の外部への委託費用など

コロナ禍において通常想定できそうな

内容になっています。

例示があって「など」となっているので

例示以外であってもコロナウィルスに関する

通常必要な費用についても同じような

見解となると考えます。

以下、上記の件について課税関係を

確認していきます。

従業員に給与課税される場合・されない場合

①マスク、石鹸、消毒液、消毒用ペーパー、手袋などの消耗品の購入費

業務のために通常必要な費用(例えば、勤務時に使用する通常必要なマスク等の消耗品費)について、その費用を精算する方法(従業員からその費用に係る領収証等の提出を受けて、その費用を精算する方法(以下同じです。))により、企業が従業員に対して支給する一定の金銭については、従業員に対する給与として課税されません(企業がマスク等を直接配付する場合も同様です。)。

ただし、業務のために通常必要な費用以外の費用(例えば、勤務とは関係なく使用するマスク等の消耗品費)について支給するものや、従業員の家族など従業員以外の者を対象に支給するもの、予め支給した金銭について業務のために通常必要な費用として使用しなかった場合でもその金銭を企業に返還する必要がないもの(例えば、企業が従業員に対して毎月5,000円を渡切りで支給するもの(以下同じです。))は、従業員に対する給与として課税対象となります。

上記の点から給与課税されない要件は

①業務のために通常必要な費用

②金銭は領収書などで精算すること

③従業員に限定されている

④お金を渡し切りで支給しない

②従業員の自宅に設置する間仕切り、カーテン、椅子、机、空気清浄機などの備品の購入費

業務のために通常必要な費用(例えば、テレワークを行うための環境整備費用など)について、その費用を精算する方法により、企業が従業員に対して支給する一定の金銭については、従業員に対する給与として課税されません(備品の所有権を従業員が有するものは除きます。)。

また、企業が所有する備品を専ら業務に使用する目的で従業員に貸与する場合には、従業員に対する給与として課税されません。

ただし、業務のために通常必要な費用以外の費用について支給するもの(例えば、勤務とは関係なく使用する電化製品など)や、予め支給した金銭について業務のために通常必要な費用として使用しなかった場合でもその金銭を企業に返還する必要がないもの、備品の所有権を従業員が有するもの(貸与ではなく支給するもの)は、従業員に対する給与として課税対象となります。

以上の点から給与課税されない要件は

①業務のために必要な費用である

②費用を領収書などで精算している

③お金を渡し切りで支給しない

④物品の貸与であること

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

③感染が疑われる場合のホテル等の利用料・ホテル等までの交通費など

業務のために通常必要な費用(例えば、テレワークを行うための環境整備費用など)について、その費用を精算する方法により、企業が従業員に対して支給する一定の金銭については、従業員に対する給与として課税されません(備品の所有権を従業員が有するものは除きます。)。

また、企業が所有する備品を専ら業務に使用する目的で従業員に貸与する場合には、従業員に対する給与として課税されません。

ただし、業務のために通常必要な費用以外の費用について支給するもの(例えば、勤務とは関係なく使用する電化製品など)や、予め支給した金銭について業務のために通常必要な費用として使用しなかった場合でもその金銭を企業に返還する必要がないもの、備品の所有権を従業員が有するもの(貸与ではなく支給するもの)は、従業員に対する給与として課税対象となります。

以上から給与課税されない要件は

①業務のために通常必要な費用

②領収書などで精算していること

③②以外では旅費規程等で精算している

③お金を渡切で支給しないこと

④PCR検査費用、室内消毒の外部への委託費用など

業務のために通常必要な費用(例えば、企業の業務命令により受けたPCR検査費用や、テレワークに関連して業務スペースを消毒する必要がある場合の費用など)について、その費用を精算する方法により、企業が従業員に対して支給する一定の金銭については、従業員に対する給与として課税されません(企業が検査機関や委託先等に費用を直接支払う場合も同様です。)。

ただし、業務のために通常必要な費用以外の費用(例えば、従業員が自己の判断により受けたPCR検査費用や、従業員が自己の判断により支出した消毒費用など)や、予め支給した金銭について業務のために通常必要な費用として使用しなかった場合でもその金銭を企業に返還する必要がないものは、従業員に対する給与として課税対象となります。

以上から給与課税されない要件は

①業務のために通常必要な費用

②領収書などで精算すること

③お金を渡切で支給しないこと

企業側の法人税の課税関係はどうなるのか?

企業側としては法人税の課税関係が

心配なところであると思います。

上記のそれぞれの費用については

前提が従業員になりますので

給与課税されるされないにかかわらず

法人税の経費になります。

つまり、損金の額に算入される

ということです。

マスクなどであれば消耗品費

間仕切なども消耗品費です。

ホテルの利用料や交通費は旅費交通費

PCR検査は福利厚生費ですし

消毒の委託費は外注費が一般的です。

ただ少し気を付けて頂きたいことは

マスクなど使ったらなくなる様な

消耗品は経費になりますが

間仕切、椅子、机、空気清浄機について

固定資産として資産に計上しなければ

ならない場合には計上することになります。

そして、償却資産税の対象となるのであれば

償却資産税の対象として申告も必要となる

ということになります。

一応、取得価額が10万円未満であれば

一括経費になります。

ここでも消費税の会計処理が

税抜であれば税抜金額が10万円の

判断になりますが

税込であれば税込金額が10万円の

判断基準になるということです。

あくまで経費などの処理は法人税上の

処理に準拠して行う必要があります。

編集後記

コロナウィルスが始まってから

1年以上かかってようやくの指針が公表された

と思います。

特に今回の指針がなくてもこの様に

処理するのが税理士さんだと思いますので

問題はなかったと考えます。

疑問なのは業務に通常必要な費用という

判断をどこでするのかなあと思いますね。

業務のために通常必要な費用は

会社ごとに違いますので幅があると思います。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務