電子帳簿保存法の改正点と税務調査でのデメリットを税理士が解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

電子帳簿保存法の改正点と税務調査での

デメリットを税理士が解説します。

それでは、スタートです!!

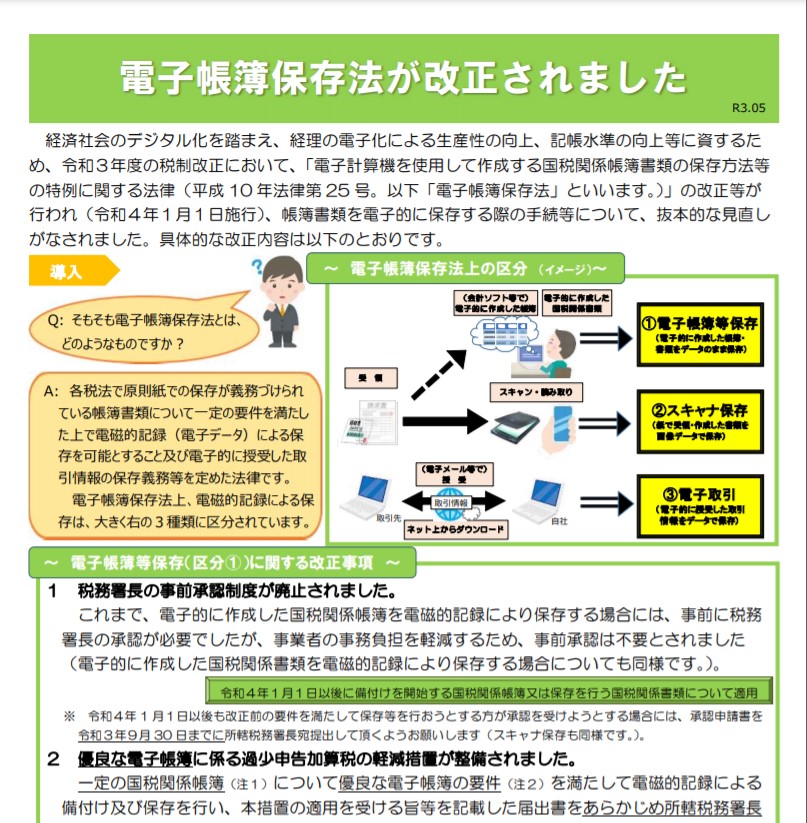

電子帳簿保存法の改正点

電子帳簿保存法が令和3年度税制改正にて

改正されました。

新しい法律の施行日は

令和4年1月1日からになっています。

以下、改正点を確認します。

税務署長の事前承認制度の廃止

これまでは電子帳簿保存法を使うには

税務署長へ事前に申請書を提出する

措置が必要でした。

こちらが廃止されることになります。

優良な電子帳簿に係る過少申告加算税の軽減措置の整備

優良な電子帳簿の要件に該当する場合には

税務調査にて申告漏れが課税されるときに

過少申告加算税の税率が5%軽減されます。

最低限の要件を満たす電子帳簿についても、電磁的記録による保存等が可能

正規の簿記の原則(複式簿記)により

記録されるものに限られます。

保存要件の概要は次のように変更となります。

(国税庁:電子帳簿保存法が改正されましたチラシより)

次にスキャナ保存の改正です。

タイムスタンプ要件、検索要件等について

次のように要件が緩和されました。

⑴ タイムスタンプの付与期間が、記録事項の入力期間と同様、最長約2か月と概ね7営業日以

内とされました。

⑵ 受領者等がスキャナで読み取る際の国税関係書類への自署が不要とされました。

⑶ 電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することが

できるクラウド等(注1)において、入力期間内にその電磁的記録の保存を行ったことを確認す

ることができるときは、タイムスタンプの付与に代えることができることとされました。

(注1) 訂正又は削除を行うことができないクラウド等も含まれます。

⑷ 検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に限定される

とともに、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合

には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保(前頁帳簿の検索要件②

及び③に相当する要件)が不要となりました。

適正事務処理要件が廃止されましたし

スキャナ保存された電磁的記録に

関連した不正があった場合の重加算税の

過重措置が整備されました。

小規模事業者について以下のような

要件の緩和がされました。

タイムスタンプ要件に係るタイムスタンプの付与期間及び検索要件に係る検索項目について基

準期間の売上高が 1,000 万円以下である方(小規模な事業者)について、税務職員による

質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合

には、検索要件の全てが不要とされました。

また、適正な保存を担保する措置として

次の見直しが行われました。

⑴ 申告所得税及び法人税における電子取引の取引情報に係る電磁的記録について、その電磁的

記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置は、廃止さ

れました。

※ 消費税における電子取引の取引情報等に係る電磁的記録については、引き続き出力書面による保存が可能です。

⑵ 電子取引の取引情報に係る電磁的記録に関して、隠蔽し、又は仮装された事実があった場合

には、その事実に関し生じた申告漏れ等に課される重加算税が 10%加重される措置が整備さ

れました。

このように要件の緩和(アメ)と

重加算税の過重措置(ムチ)という

改正となっています。

電子帳簿保存法下での税務調査

改正電子帳簿保存法下での税務調査について

次のような税務調査になると思われます。

まずは、電子帳簿保存法の要件に

該当しているかどうかの確認が行われる

ということになります。

基本的に電子帳簿保存要件の概要(上記画像)

について該当しているかどうかを確認します。

このため税務署に設置されている

情報技術専門官が通常の税務調査官に同行し

要件を確認するものと思われます。

また優良の保存に該当する場合には

検索機能を設置しておく必要があるので

パソコンやタブレットなどの検索媒体を

会社が用意する必要があります。

税務調査官はパソコン等を使って

税務調査を行うことになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

ということになると通常の税務調査では

2人1チームで動く税務調査について

3人1チームという動きになる可能性が

あるのかなと考えます。

つまり、税務調査官2名

情報技術専門官1名といった感じです。

コロナ禍でそういった税務調査ができるのか

分かりませんが、3人で伺いたいといった

要求を事業主及び税理士がされる可能性が

あるということは前提に覚悟しておいた方が

良いのではないかと思います。

検索要件を確認してみると

会計ソフトでの検索機能と同一のものを

要求しています。

そうすると会計ソフトを拝見したい

といった要求も増える可能性がありますね。

(法的根拠が全くなく、拡大解釈となりますが)

税務調査でのデメリット

改正電子帳簿保存法を適用しようとすると

税務調査に有利な改正が多いと思われます。

電子化した帳簿と紐づけした資料を

相互に確認できるようにすることが

保存要件であります。

このことは税務調査の時短を目的にして

帳簿と原始資料との効率的な紐づけに

繋がると思います。

保存場所に電子計算機などやディスプレイ

プリンタやマニュアルを備えるつけて

速やかに出力をできるようにする

という要件もあります。

つまり、税務調査官の裁量にて

資料が欲しいと感じた場合には

納税者の確認をすることなく資料を

税務署へ持ち帰ることができるわけです。

さらに検索要件についてです。

先ほども申し上げましたが

帳簿の効率的な検索を可能にします。

税務調査の効率性を高めようとしていることが

丸わかりの要件となります。

最後に本改正の改悪の部分です。

税務職員による質問検査権に基づく

電磁的記録のダウンロードの求めに

応じることができるようにしていること

があります。

こちらは要するに電子化された資料の全部を

記録媒体にダウンロードして税務調査官に

持ち帰らせることに繋がります。

電子帳簿保存法を適用していなければ

資料を預かる措置は預かり証を記載してもらい

などの煩雑な手続きが必要です。

こちらを適用せずに事業主の電子化された

資料を持ち帰ることができるような改正です。

こういった税務調査のデメリットと

電子化することでのコスト削減とを

比較することによって

自社で電子帳簿保存法を使うかどうかを

判断することが良いかと思います。

編集後記

私は自分の関与先に改正電子帳簿保存法を

適用しません。

納税者の守秘義務に当たる資料を

何の手続経ずに持ち去られる可能性が

非常に高いからです。

それに上場企業のような大手が保有している

書類数に比べれば中小企業の資料はそこまで

多いとは思いません。

税務署に会社の全データをお持ち帰りされると

いつまでたっても税務調査が終わらない可能性が

でてくることにもつながります。

電子帳簿保存法の課題はもっと納税者の

権利に立った改正をすることであると

私は考えます。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務