毎年5月に届く住民税課税決定通知書について税理士が解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

5月に届く住民税課税決定通知書について

税理士が解説する記事です。

- 住民税課税決定通知書とは?

- 課税決定通知書を源泉徴収票と確認してみる

- 住民税と所得税で異なるところをポイント確認

についてわかる記事です。

それでは、スタートです!!

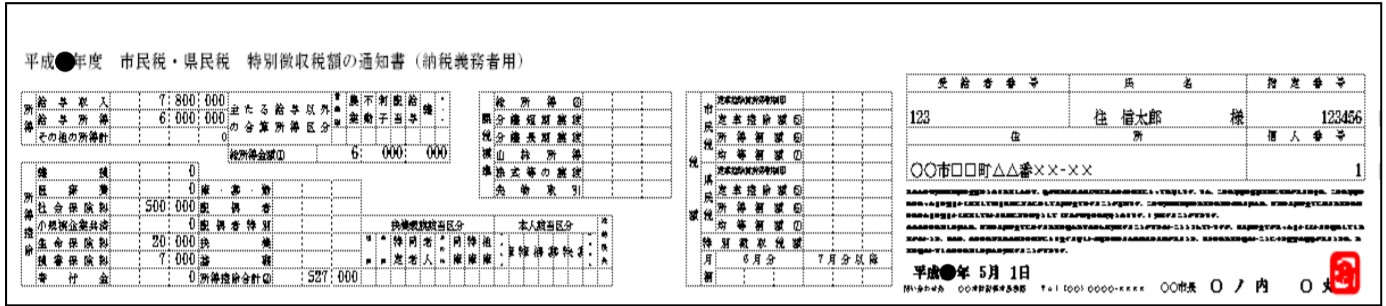

住民税課税決定通知書とは?

住民税課税決定通知書とは

特別徴収税額の通知書となります。

主に給与収入がある方が

勤務先から渡されるのかが普通です。

ただし、フリーランスや公的年金の方は

普通徴収になるので納付書と一緒に

ご自宅に郵送されてきます。

郵送時期は市区町村によって公表している

公表していないことがあります。

郵送時期もまちまちで統一はされていない

ことが多いです。

例えば、東京都練馬区は2021年5月10日に

勤務先へ発送することになっているようです。

以下では課税決定通知書について

解説を行っていきます。

課税決定通知書を源泉徴収票と確認してみる

課税決定通知書は勤務先から渡されます。

現在はプライバシー保護の観点から

保護シールが貼ってある状態で

郵送されてきます。

このため保護シールが貼られた状態で

渡されるのが普通だと思います。

課税決定通知書をぼんやりと見ていても

ちょっとわからないと思いますので

源泉徴収票と比較すると良いかと思います。

以下の資料を用意する必要があります。

①令和3年課税決定通知書(今回渡されたもの)

②令和2年の源泉徴収票

年号が違う理由は

住民税は前年の所得税の金額を基に

計算されるわけですが

課税する年度は当年になるので

年度がズレるからです。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

ポイントは給与収入のみを前提にすると

・給与収入の総支給額があっているか

・社会保険料控除があっているか

をまずは確認すると良いかと思います。

こちらは源泉徴収票と金額が合う

はずだからです。

こちらが合っていないと

そもそも住民税の計算が合いませんので

計算間違いとなってしまいます。

こういったところを検討するのが

良いかと思います。

住民税と所得税で異なるところをポイント確認

住民税は所得税とは計算が異なるところが

何点かあります。

給与収入を前提にして一般的な控除を

ポイントで確認します。

- 給与所得控除

- 生命保険料控除

- 地震保険料控除

- 扶養控除、配偶者控除などの人的控除

- 基礎控除

以上が一般的に出てくるであろう控除で

計算や金額そのものが異なります。

まずは、ご自身が適用を受けた控除を探します。

そのあとに住民税 「○○(控除名を入れる。」

で検索すると計算方法がでてきます。

そして計算を行ってみてください。

計算を行う場合にも令和2年分の

源泉徴収票があると便利です。

これで間違いがなければ

税額はあっていることになります。

編集後記

住民税は前年の収入を基に計算されるので

前年は勤務していたが今年は無職になった

というような場合には支払いがきつい

税金となります。

この様な場合には早めに市区町村の

住民税課の窓口に行って相談するのが

建設的な方法です。

相談せず、何もしない状態だと

納付期限後には督促状が送付されて

それを無視すると財産差し押さえに

発展する可能性があります。

税金の滞納で財産の差し押さえまで

行ってしまうケースで強硬なのは

所得税のような国税よりも住民税の

様な地方税の方が多いイメージがあります。

まずは相談という行動をとることが

良いかと思います。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務