今回の記事は、私の知り合いの税理士が、

2018年10月31日のfreeeのシステム障害に

つきまして、内容照会を行ったことに

基づき構成します。

もちろん、ご本人の意思としても、

私のブログに共有して問題ないことは

了解の上で、行いたいと思います。

また、一概にfreeeを批判しても意味がないです。

従って、今回の記事から会社の対応について

私が思うところを書いていきたいと思います。

freeeのシステム障害追加情報

この経緯としては、

2018年10月31日12時34分~15時の

2時間36分の間、freeeにてシステム障害が

発生しすべての機能の利用ができなく

なったということです。

freeeのシステム障害について

このことについては、先日、

私のブログにて、

という題で記事を書きました。

この記事での主な内容は、次の2点です。

・なぜシステム障害の内容が公表されないのか?

・公表されないとリスク評価できない

要するに、システムトラブルについて

内容が分からないと税理士であれ、

ユーザであれ、リスクが分からないよ

ということです。

そして、それによって今後も継続して

使うかどうかという判断ができないよ

ということなのです。

ことの発端とfreeeの対応

今回、私の知り合いの税理士(以下、A氏)が

上記についてfreeeに確認を行いましたので、

その情報を追加情報としてブログで掲載いたします。

ことの経緯としては、システムトラブルの

説明をA氏がfreeeにメールにて求めました。

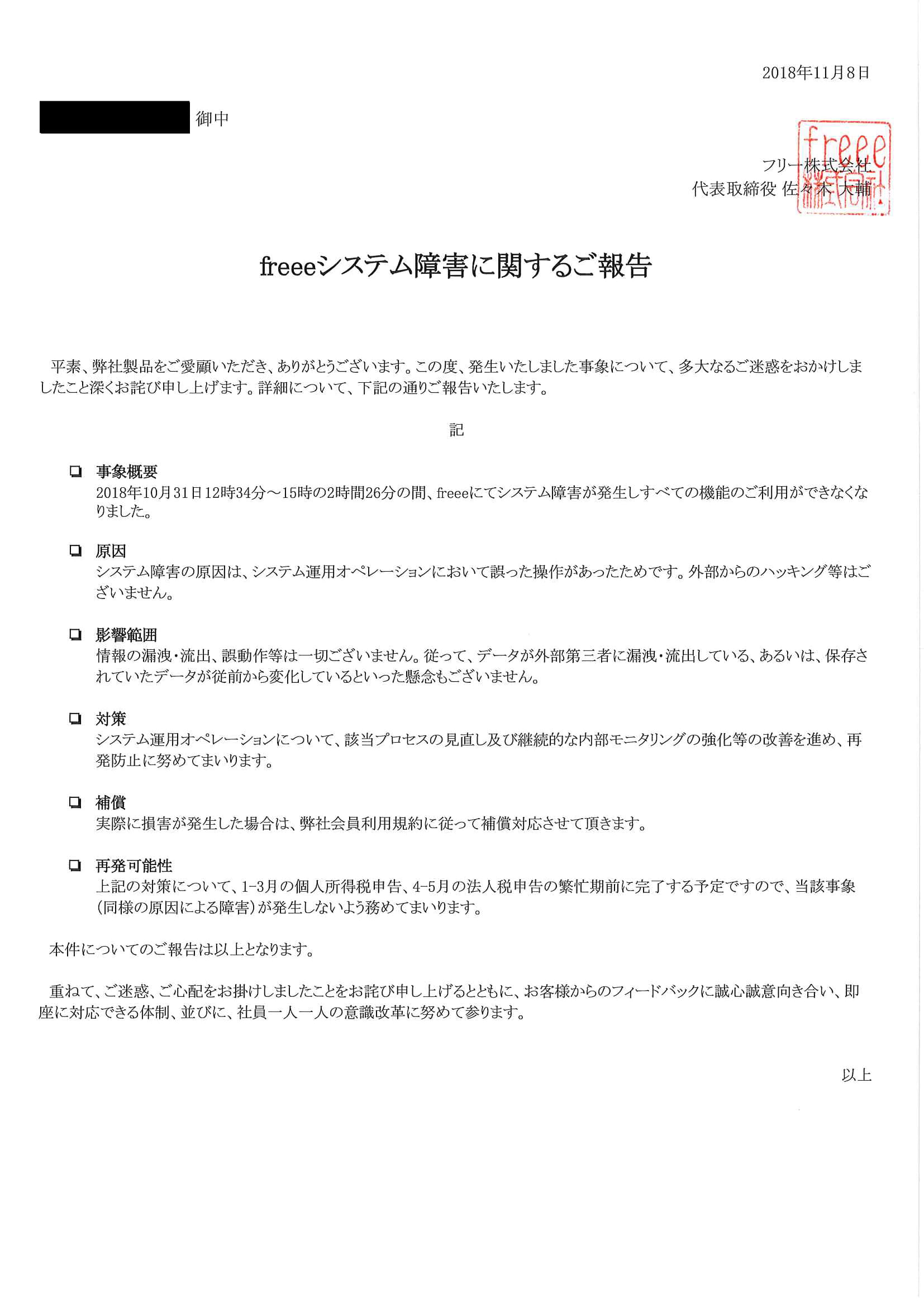

最終的に、以下の文面が報告資料として

出されるのみとなりました。

文面を見るとわかりますが、

原因のところの部分です。

システム障害の原因は、システム運用オペレーション

において誤った操作があったためです。

外部からのハッキング等はございません。

という文章となっていますので、

どうやら操作ミスが原因であったようです。

つまり、freeeの内部が原因ということで、

クラウド会計全般に起こる可能性が出ました。

なぜなら、内部で誤った操作をすることで

システムの全部が使えなくなる脆弱性を

露呈してしまったからです。

上記の対応に関しては、

2019年と思われますが、1-3月の個人所得税申告、

4-5月の法人税申告の繁忙期前に完了予定

ということのようです。

うーん。よくわかりません。

どうやって対応するのかが分からないからです。

人的にミスであれば、そんなに時間は

かかることはないと思います。

さらに補償についてですが、会員利用規約に

従って補償対応とのことです。

ですので、会員規約の第23条を見ました。

その1項については、freeeに故意または

重過失が認められる場合には、

利用料金の1ヵ月に相当する額を上限として

損害を賠償し、それ以外は認めない

2項については、freee利用で会員と第三者との間に

紛争が生じた場合、会員は自己の責任と費用で

解決するものとし、freeeに何ら迷惑をかけず、

またこれによりfreeeが被った損害(弁護士費用を含む)

を保証します。

つまり、freeeが補償する金額は利用料の1か月分だけ、

会員が第三者とトラブルになったら自己責任、

そのトラブルでfreeeに損害がったら、会員が全部

freeeに払ってねということです。

freeeにとっては非常に有利な規約に

なっていると私は思います。

freeeの対応はどうだったのか検証

上記のように、A氏が行った確認では、

トラブルマニュアルなどに沿って、

画一的な対応が行われたと思います。

画一的な対応はどうだったのか?

確かに、会社としては1ユーザーについて

いちいち構っていられないということで

良いのかもしれません。

文面の情報もすでにネットニュースで

出ている情報以上のことはありません。

A氏への最後の担当者からのメールでは、

迷惑をかけたのでお詫びします。

再発防止と対応品質の向上に努めて

まいりますとの内容です。

ここで私が納得いかないのは、

確認をしたユーザーに向けては、

対応するのに、確認しないユーザーについては

放っておかれているということです。

これでいいのかなあと私は思います。

単発でのご依頼はこちら!

1 個別相談相談支援業務

2 税務調査立会支援

3 DM特別支援業務

4 経営革新等支援業務

5 税務顧問などの顧問業務

また、品質管理の文面がありますが、

ひょっとして品質管理といった内部統制が

効いていないか、そういった部門がない?

のではないかと思われます。(A氏談)

誠心誠意って何?

加えて、お客様からのフィードバックに

誠心誠意向き合いとあるのですが、

今回のシステムトラブルにおける

対応が誠心誠意があったとは思えません。

なぜなら、今回のトラブルはfreee側の

重過失になると思われます。

この過失について利用料の1か月分が

本当に相当なのか?議論の余地があります。

これで申告ができないなんてことに

なっていたら、利用料1か月分では

済まない事態になっていたと

私は思いますが・・・・

また、A氏いわく、

担当者が毎回変わった、

対面での説明を断ってきた

文書回答してきた

やっぱり対面で説明しますと言ってきた

と対応が何段階かに分かれていて

このことについても憤りを感じて

いたようです。

このようなことから、

会社が行うトラブル対応について、

ちょっと考えてみたいと思います。

freeeを教訓にするトラブル対応

私は税理士ではありますが、

一人の人間です。

まずは会って謝罪から始める

そりゃ間違うこともありますし、

それに対応することもあります。

税法の適用を間違えてしまったり、

申告書のちょっとした書き方が

間違ってしまったりということがあります。

その時にまず初めにすることは、

お客様への謝罪ということです。

そのあとに、どうやって挽回するのか?

ということを考えます。

今回のことは、内部のシステムトラブル

ということですから、どのようなトラブル

だったのかを公表する余地があります。

そのうえで、謝罪するなり、再発防止策を

発表すなりすればいいわけです。

納得感がないとずっとわだかまりが残る

上記のことができているのかというと

残念ながらできていないわけです。

freeeが行ったことは、Status:freee

というサイトページでの、

ご不便をおかけしまして大変申し訳

ございませんでした。

ということだけです。

確かに、税理士業をしている人以外では

これでいいのかもしれません。

しかし、これでクライアント対応している

税理士はたまったものではないです。

過剰に謝罪を求めることはどうかしてますが、

上記のページで謝罪することだけが

果たして誠心誠意なのか?ということです。

では、他社会の会社から見ると、

上記の対応で納得がいく人が

どれだけいるのか?ということです。

確かにエアバックで死亡事故が起きるのと

同程度と評価することはできません。

申告書が提出できなくても人は死にませんし、

罰金を払えば済むことです。

しかし、何か腑に落ちないおかしな

対応だなあと思ってしまうのです。

まずは、公式な謝罪は必要不可欠で、

再発防止策の発表も必要であると

私は思います。

今後どうするのかについて

今後、私は自分でfreeeを使う以外は、

顧問先には別のクラウド会計を使って

もらおうかなあと思っています。

理由は、またシステムトラブルが

起きる可能性があるからです。

現時点でもどのような再発防止策が

あるのか発表されていません。

また、誰かからお勧めのクラウド会計を

聞かれたとしてもfreeeはお勧めしません。

帳簿を電子化したりする技術は

大変すばらしいですし、それを広めた

freeeという会社は評価できます。

しかし、税理士は100%を求めているのです。

特に現場もやっている税理士、職員共にです。

残念ながらいくら便利だったとしても、

1%の不具合があっては問題なのです。

資料を早めにもらってできる仕事は

沢山ありますが、資料が非常に遅い人も

中にはいるのです。

災害、震災などにも対応する必要がある時代

システム障害は税理士にとって天災と同じ

という認識がクラウド会計のベンダーにあるのか?

それが今後問われていくと思います。

編集後記

今日は夕方から研修です。

今日で連続5回の5回目の研修で

最終日となりますね。

税務調査について色々知る機会が

できて非常に良かったです!

では国際税務の税理士齋藤でした~

それではまた👍

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

単発でのご依頼はこちら!

1 個別相談相談支援業務

2 税務調査立会支援

3 DM特別支援業務

4 経営革新等支援業務

5 税務顧問などの顧問業務