住民税の特別徴収制度

住民税の特別徴収制度とは、ざっくり申し上げると、給料から住民税を天引きするシステムです。毎年5月に勤務先に従業員の方が住んでいる自治体から送られてきて、翌月(6月)から1カ月ごとに1年分の天引きが開始されます。

近年は特別徴収制度を推進するチラシが会社へ送付されており、特別徴収制度が義務であれるかのように周知されていますが、実は義務ではなく原則特別徴収になっています!(地方税法321条の3)

原則的な法律であるにもかかわらず、2~3年前までは、普通徴収(自分で納付する方法)にし放題でした!なぜなら、普通徴収で給与支払調書という源泉徴収票を役所に提出すればよかったからです。現在は、特例的に321条の3の「ただし、その市町村内に給与所得者が少ないことその他特別の事情により特別徴収を行うことが適当でないと認められる市町村においては、特別徴収の方法によらないことができる。」となっているので、普通徴収の要件を従業員が2人以下などとして、特別徴収の推進を行っているようです。

なぜ特別徴収が必要なのか?

ではなぜ特別徴収が必要なのでしょうか?その答えは簡単で、とりっぱくれがなくなるからです!特に給与所得者は収入を完全に捕捉されている状況から一番取りやすいところから取るというイメージです。

ただ、特別徴収の弊害は、自分で一体いくらの税金を年間お支払いしているのかが分からなくなること、税金に関心がなくなってしまうことです。

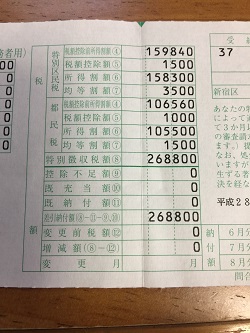

皆さんは、平成28年中に一体いくらの税金をお支払いしたのかを言えますか?

多くの方がこの疑問に答えられないと思います。私も今年から税理士となって考えるようになりましたが、所得税の源泉徴収税額は確認しますが、住民税は高いイメージもあってあまり確認してきませんでした!

まあ、税率が10%なので高いイメージはあっているのですが・・・

ふるさと納税が本当に反映されているか確認を!

近年ふるさと納税が話題になっています!このふるさと納税ですが、給与所得者、かつ、寄付先の自治体が5つ以内であればワンストップ特例が受けられます!

ワンストップ特例とは通常であれば所得税の確定申告をしなければならない寄附金控除がワンストップ特例を使うことによって住民税の計算の中だけで完結する手続きです。

私もこのワンストップ特例を昨年使ったので、今年の住民税に反映されているはずです。(住民税は前年の収入に対して計算するシステムのため)

まだ、私の手元には住民税の通知書が届いていないのですが、今年は念のため通知書を細かく見てみようかと思っております。

マイナンバーの記載もありますよ!

地方税法の国の管轄は総務省です!多くの方が財務省と勘違いをしているかと思いますが、国税庁が地方税法の管理をしているわけではありません!

それで、今年の5月から住民税の通知書(会社用)に従業員のマイナンバーが記載されてくる可能性があります。なぜかと言うと、総務省が地方自治体にマイナンバーを記載するように指示を出しているからです。これに従う地方公共団体ですと、必ずマイナンバーが記載された住民税の通知書が会社に届きますので確認をしてみてください!

ここで、マイナンバーがかかれた通知書が来ると何が問題なの?という疑問が出てきます。

総務や経理の方であれば気が付くかもしれませんが、マイナンバー法の安全管理措置の範囲に住民税の通知書が絡んできますので、厳重に保存しなければなりません。

要するに、保管コストがかかるということです。

上記のことは会社以外の一般個人事業主にもかかわってくる問題です。従業員がいるのであれば、その従業員のマイナンバーを厳重に保管しなければなりません。すでにマイナンバーが導入され1年は経過しているかと思いますが、今一度マイナンバーの保管状況を確認してみてはいかがでしょうか!

編集後記

昨日は、ブログの自分のプロフィール関係をまとめてアップしました。

取り合ずデザインは二の次にして内容を充実させようと思います!

そういえば、ここ2週間で7社の銀行を回ってみたのですが、1行だけですが

担当者から電話がかかってきました。今後どうなるのかわかりませんが、

来週月曜日に会っていろいろ話を聞いてみたいと思います!