【賃上げ促進税制】令和6年4月から令和9年3月31日までの改正内容を解説

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

改正された賃上げ促進税制を

中小企業の観点から解説します。

それでは、スタートです!!

賃上げ促進税制の改正内容

改正内容は次の通りです。

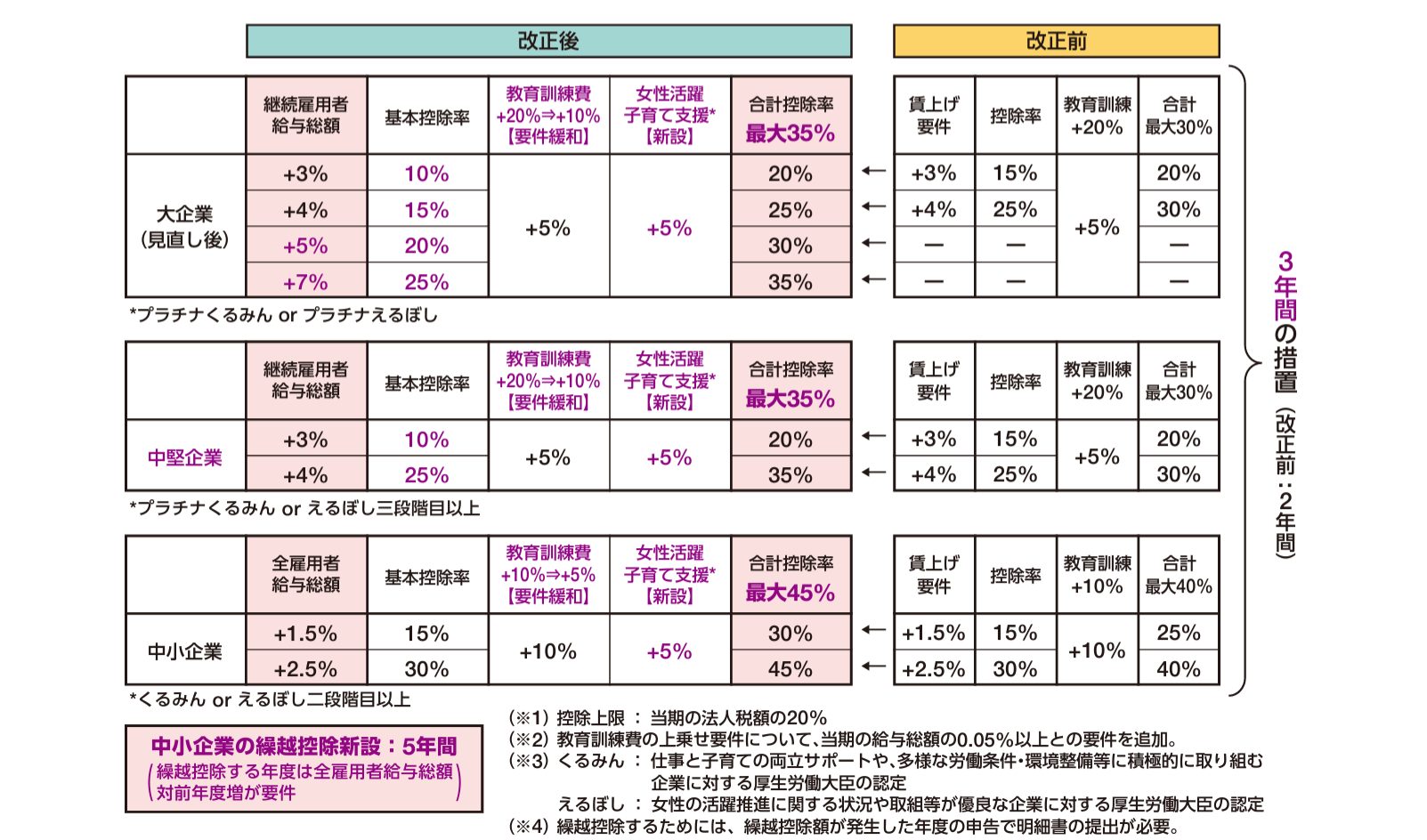

①大企業

継続雇用者給与総額の増加が3%~7%で段階的に控除率の増加になりました。②中堅企業

中堅企業という区分が新設されて、継続雇用者給与総額の増加が3%~4%で控除できるようになりました。③中小企業

繰越控除制度が新設されて、控除できない税額控除が5年間繰り越せることになりました。

上記以外では

①くるみん・えるぼし

事業者がこちらの認定を取得することで控除が増えることになりました。②教育訓練費の要件緩和

教育訓練費増加率が10%→5%に緩和されてました。

今回は、中小企業をメインにします

ので中小企業のみ解説します。

中小企業の税額控除率は変更なく

教育訓練費を前年対比で10%以上

から5%以上に増加されることで

税額控除が10%上乗せになります。

中小企業ではくるみん又はえるぼし

認定ををうけることで

税額控除に5%の上乗せが

できるようになりました。

上記にすべて該当する場合の

税額控除の割合は30%又は45%

まで増加することになります。

さて、今回の改正の大きな目玉は

控除しきれなかった税額控除を

5年間にわたって繰り越すことが

できるようになったためです。

税額控除は法人税の20%を上限に

法人税を減少させる制度なっているため

賃上げ促進税制で発生した減税部分が

一部控除しきれない問題が

以前から発生していました。

令和6年4月1日以降に始まる事業年度

では控除しきれない税額控除を

翌事業年度以降5年間で利用可能

になるため、税額控除の損切が

改善される可能性があります。

繰越控除をするためには

控除しきれない金額が発生した

年度の申告で明細書の提出が

必要になります。

実務上のポイントになりますので

提出もれがないようにしたい

ところです。

賃上げ促進税制を使う場合の考え方

中小企業で賃上げ促進税制を

使う場合の考え方を解説します。

まずは、全雇用者の給与等支給額

の割合を前事業年度と比較して

1.5%以上増加させることです。

この点、中小企業の場合は1名を

新たに雇い入れることで達成可能

になると考えます。

前期の給与等支給額が1千万円

だったとしたら15万円以上増加

させるだけでよいため

正社員を1名雇い入れただけで

達成可能になります。

1名の正社員を雇い入れることが

人手不足で難しい場合には

現状の従業員を辞めさせない

工夫をして賃上げを1.5%以上

やるとか

決算賞与にて増加割合を

達成するようにするとか

といった対応をすることで

賃上げ促進税制の適用が

可能になる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

教育訓練費は後述するとして

税額控除を増やす場合の方法

では

給与の総額の増加を2.5%以上にすること、くるみん又はえるぼしの認定を受けること

が検討できます。

中小企業の税額控除割合は

給与の増加によって2段階に

なっており

対前事業年度比で1.5%以上増加で

15%の控除割合になっており

1.5%以上増加を2.5%以上の増加

にすることで30%の控除割合に

することが可能です。

くるみんやえるぼしは厚生労働大臣

の認定になります。

「くるみん」とは

仕事と子育ての両立サポートや、多様な労働条件・環境整備等に積極的に取り組む企業に対する厚生労働大臣の認定になり現在3つの段階別になっています。

①プラチナくるみん

②くるみん←こちらの認定を受ける必要があります。

③トライくるみん

です。

「えるぼし」とは

女性の活躍推進に関する状況や取組等が優良な企業に対する厚生労働大臣の認定になり2つの段階になっています。

①プラチナえるぼし

②えるぼし

です。

中小企業ではくるみん又は

えるぼしの認定を受けることで

税額控除割合に5%の上乗せ

が行われることになります。

給与の総額を2.5%以上増加させ

くるみん又はえるぼし認定を

受けることで控除割合は

35%になります。

教育訓練費の増加を検討する

税額控除を増やしたいという

場合に検討することでは

教育訓練費の増加

も検討の余地があります。

教育訓練費とは次のものです。

法人がその国内雇用者に対して教育、訓練、研修、講習その他これらに類するもの(以下「教育訓練等」といいます。)を自ら行う場合の次の費用

(1) 教育訓練等のために講師または指導者(その法人の役員または使用人である者を除きます。以下「講師等」といいます。)に対して支払う報酬、料金、謝金その他これらに類するものおよび教育訓練等を行うために要する講師等の旅費のうちその法人が負担するものならびに教育訓練等に関する計画または内容の作成についてその教育訓練等に関する専門的知識を有する者(その法人の役員または使用人である者を除きます。)に委託している場合のその専門的知識を有する者に対して支払う委託費その他これに類するもの

(2) その教育訓練等のために施設、設備その他の資産を賃借する場合におけるその賃借に要する費用およびコンテンツ(文字、図形、色彩、音声、動作もしくは映像またはこれらを組み合わせたものをいいます。)の使用料(コンテンツの取得に要する費用に該当するものを除きます。)

2 法人から委託を受けた他の者がその法人の国内雇用者に対して教育訓練等を行う場合の、その教育訓練等のために当該他の者に対して支払う費用

3 法人がその国内雇用者を他の者が行う教育訓練等に参加させる場合の、当該他の者に対して支払う授業料、受講料、受験手数料その他の当該他の者が行う教育訓練等に対する対価として支払うもの

(注5)比較教育訓練費の額とは、法人の各事業年度開始の日前1年以内開始した各事業年度の所得の金額の計算上損金の額に算入される教育訓練費の額をいいます。

国税庁 No.5927-2 給与等の支給額が増加した場合の法人税額の特別控除(中小企業者等における賃上げ促進税制)より抜粋

こちらを前事業年度対比で5%以上

増加させると税額控除率に10%

上乗せされることになります。

要するに、教育訓練費を増やす

ことで税額控除が増えます。

給与を2.5%以上の増加と

教育訓練費を5%以上増加で

40%の控除割合になります。

税額控除割合を増やす優先順位では

①給与の増加を2.5%にすること

②教育訓練費を5%以上にすること

③くるみん又はえるぼし認定を受けること

になります。

最も簡単なことは①ですから

①の達成を検討して

次に教育訓練費を5%以上

増やすことができたら

くるみん又はえるぼし認定を

受けるといった流れになります。

編集後記

中小企業ではくるみん又はえるぼし

認定を受けるには少し要件が厳しい

ことがあります。

くるみんは男性の育児休業等の

取得率が10%以上である入り口

があるためです。

えるぼしでは認定される星の数

によって要件が異なりますが

☆1のえるぼし認定だと

採用、継続就業、労働時間等の働き方、管理職比率、多彩なキャリアコースのうち1つまたは2つの基準を満たしていることが最低限で必要です。

ちなみに5つの基準でそれぞれ

要件が別になっています。

最も基準が低いかなと考える

ものは労働時間等の働き方で

法定労働時間及び法定休日労働

時間の合計時間の平均が

直近の事業年度の各月ごとに

すべて45時間未満であること

になっています。

要するに時間外労働や休日労働

を月45時間未満にすることが

求められるわけです。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務