【電子帳簿保存法】2023年1月前後の保存範囲の変更などを解説

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

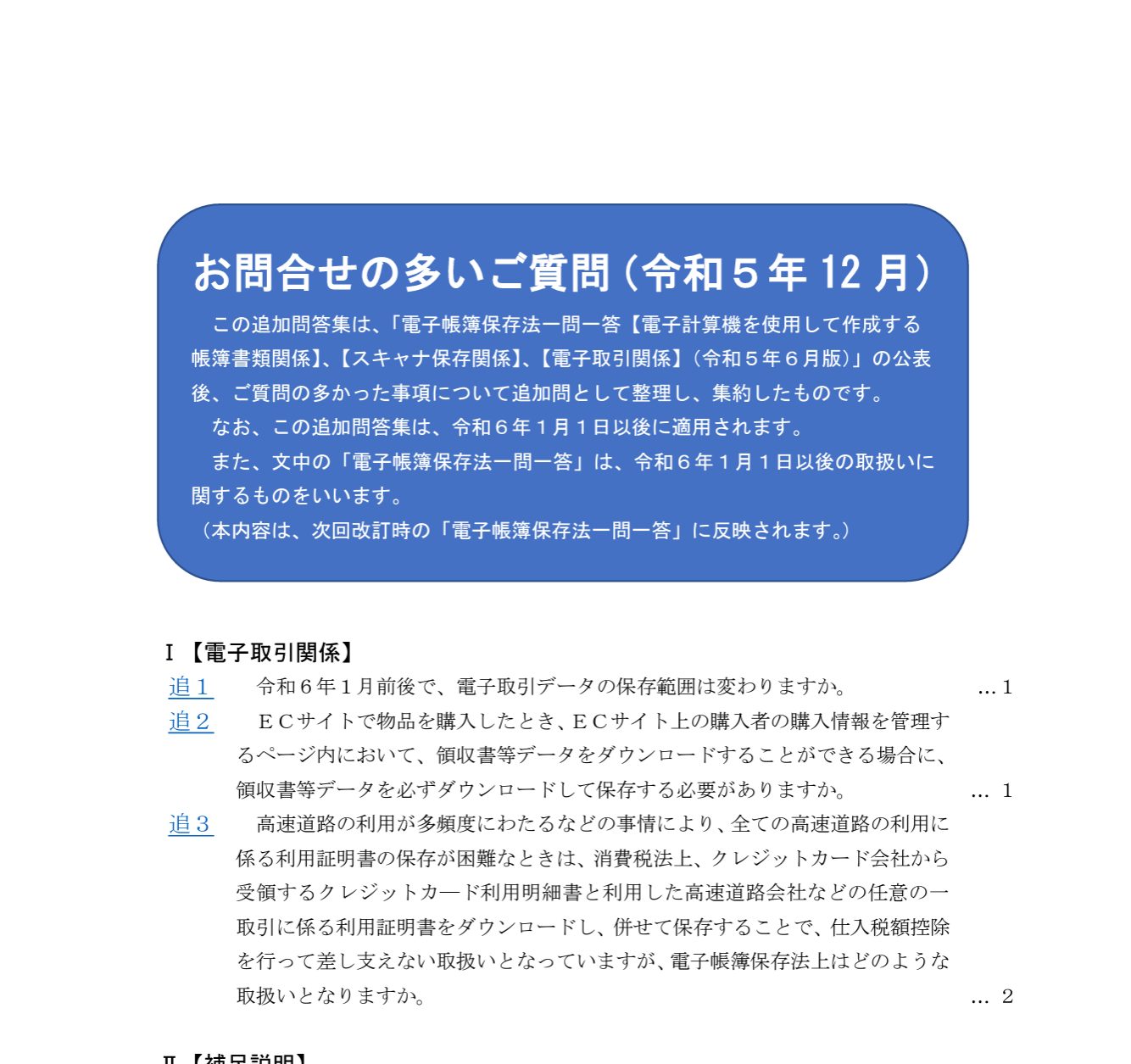

2023年12月15日に公表された

電子帳簿保存法関係の

お問い合わせの多いご質問を

解説しました。

それでは、スタートです!!

2023年(令和6年)1月前後で保存範囲は変わるのか?

答え 変わりません。

2023年1月前後にて電子取引の

データ保存の範囲は変更なしです。

保存範囲を改めて確認すると

「取引に関して相手方から受け取った注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し」

国税庁 お問い合わせの多いご質問から引用

とされています。

保存するべき対象として社内での

検討段階での書類は保存の必要は

ないとの考えがあります。

例えば、「見積書」との名称の書類で相手に交付したものであっても、連絡ミスによる誤りや単純な書き損じ等があるもの、事業の検討段階で作成された、正式な見積書前の粗々なもの、取引を希望する会社から一方的に送られてくる見積書などは、保存の必要はないものと考えられます。

国税庁 お問い合わせの多いご質問から引用

このように名称に保存するべき

書類であったとしても

取引先との交渉段階などで

正式に確定していない取引は

保存の必要はないわけです。

現状でも保存をしているのは

最終的に会計処理に落とし込む

書類のみ保存していると思います。

これと同じような考え方で

保存する書類を特定することに

なると考えます。

ECサイトで購入したときのダウンロードの可否

ECサイトで購入した場合には

領収書や請求書の交付は

ECサイト内でダウンロード

する方法により入手可能です。

では、ECサイトで購入した場合には

必ず領収書や請求書をダウンロード

したデータでないといけないのか?

必ず、ダウンロードしなければ

ならなくなるのか?

といった疑問が出てきます。

結論

当該ECサイト上でその領収書等データの確認が随時可能な状態である場合には、必ずしもその領収書等データをダウンロードして保存していなくても差し支えありません。

原則的にはECサイト上で

もらうことができる領収書や

請求書は

取引が完了した段階で入手可能

になるためその日に保存をする

必要があります。

つまり、取引が完了した時点で

領収書や請求書をダウンロードし

電子取引としてデータ保存を

行うことになります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

しかし、ECサイトで領収書や

請求書を購入履歴などから随時

確認可能な場合には

必ずしもダウンロードをして

データで保存する必要はない

ということを明確にしたものと

考えられます。

ECサイトで確認できる場合には

当然ながら改ざん防止と検索機能

の要件を満たしていることが必要

になるわけです。

これらの要件を満たして随時確認が

できるのであればダウンロードを

しなくてもよいことになります。

上記以外の注意点としては

①法人税又は所得税で義務になっている保存期間中にいつでも確認できること

②真実性の確保

になります。

保存期間中に確認できることは

法人税や所得税での保存期間で

いつでもECサイト上で確認できる

ようになっていることです。

真実性の確保は要するに

改ざん防止ができているかです。

ETC取引の取り扱い

インボイス制度が2023年10月に

始まったことを受けて

従前、国税庁は高速道路の

ETC取引での仕入税額控除の要件

を公表しました。

これによると

高速道路の利用が多頻度にわたるなどの事情により、全ての高速道路の利用に係る利用証明書の保存が困難なときは、消費税法上、クレジットカード会社から受領するクレジットカ―ド利用明細書と利用した高速道路会社などの任意の一取引に係る利用証明書をダウンロードし、併せて保存することで、仕入税額控除を行って差し支えない

国税庁 お問い合わせの多いご質問から引用

とされています。

さて、電子取引のデータ保存で

問題になるのは利用明細の保存

ということになります。

問題は

事業者が受領していない取引データも含めてダウンロードして保存しなければならないのか?

ということになります。

答えは

帳簿書類の保存義務の前提として、申告納税制度の下で適正な申告を実現するためには納税者による日々の取引に関する記録の保存が重要であり、取引に関して受領した領収書等の書類は、法人税及び所得税法上、保存する義務があります。

もっとも、ETCの利用証明書については、納税者が必要に応じて自ら必要な範囲を指定してウェブ上で発行してもらうものであり、必ずしも利用証明書の全てを納税者が受領しているものではありません。

このため、法人税及び所得税法上、このように、納税者が受領していない利用証明書についてまで、あえて発行を受け、ダウンロードして保存する必要はありません。

国税庁 お問い合わせの多いご質問から引用

以上の見解となっているため

電子取引のデータ保存の範囲は

インボイス制度での保存範囲と

同じになります。

結果、ダウンロードした利用明細

は電子取引のデータ保存の対象で

要件を満たした保存を行うことで

電子取引のデータ保存に対応する

と考えられます。

編集後記

電子取引のデータ保存では

保存範囲は授受した取引情報に

なります。

事業者側での問題点は受領する

取引情報の範囲だと考えています。

この点、受領できる状態も含むため

注意が必要であることと

データで保存を行う場所は

改ざん防止と検索機能が満たす

のであればどこでもよいと

なっています。

実務上では保存場所が改ざん防止

と検索機能があることを確認して

取引ごとに保存する場所を決めて

保存期間中に保存できている状態

にしていることがポイントです。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務