【インボイス制度】ようやくETCの保存要件が国税庁から公表されました

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

国税庁から公表されたETCの

インボイス対応を解説します。

それでは、スタートです!!

インボイス制度でのETCの原則の保存要件

インボイス制度ではETCであった

としても仕入税額控除を受ける

場合にはインボイスと帳簿の

保存が必要です。

実務上では車にETCカードを

差し込み支払はクレジット

カードになっていると思います。

2023年9月まではクレジット

カードの明細で経費計上を

行うととともに

消費税の仕入税額控除の適用も

受けていることが多いと思います。

さて、インボイス制度前で

あったとしてもクレジットカード

の明細では仕入税額控除は

できないことになります。

理由は区分記載請求書等の

記載要件になっていないから

であるためです。

インボイス制度が始まる前と

後であったとしても

クレジットカード取引の

流れは次のように変わって

いません。

①ETCカードで高速道路に乗る

②ETCと紐づいたクレジットカードで支払いを行う

③クレジットカード会社は本人のための立替払いを行う

④クレジットカードの支払締め日で立替金の集計を行う

⑤クレジットカードの立替金を口座振替で引き落とす

クレジットカードの実質的な

取引はあなたから見ると

一時的な立替をクレジットカード

会社に行ってもらっています。

つまり、高速道路の料金は

あなたと高速道路を管理する会社

との間の取引になります。

こういった流れから料金は

発生する都度

あなたはインボイスを

高速道路の管理会社から

交付を受ける必要があります。

ETCの例外的保存要件

しかし、事業をやっていて

高速道路を頻繁に使うといった場合

高速道路料金が発生する都度

インボイスを交付して

もらうことは現実的ではないです。

こういったことから

国税庁は次の方針を示しました。

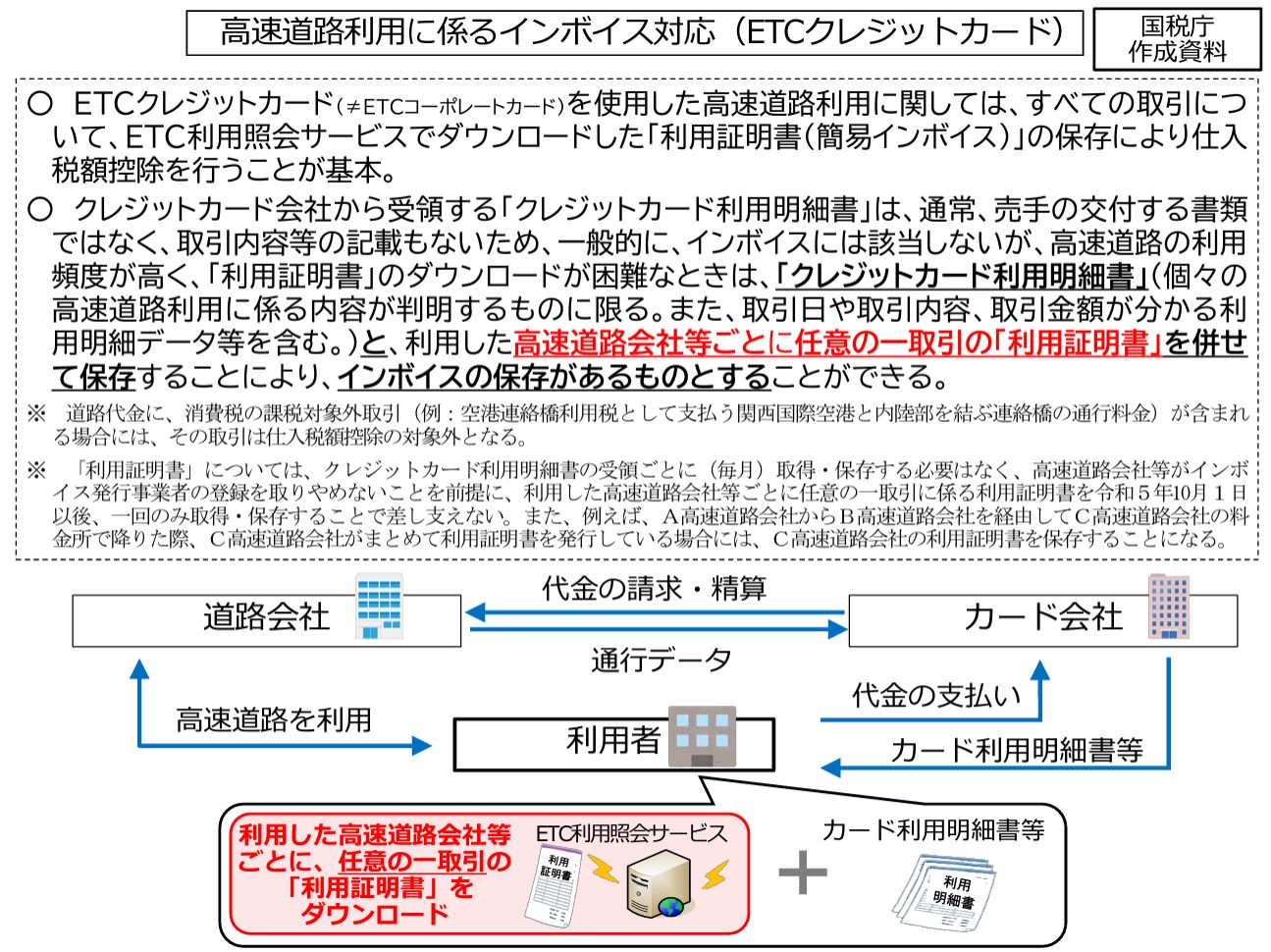

高速道路の利用が多頻度にわたるなどの事情により、全ての高速道路の利用に係る利用証明書の保存が困難なときは、クレジットカード会社から受領するクレジットカード利用明細書(個々の高速道路の利用に係る内容が判明するものに限ります。また、取引年月日や取引の内容、課税資産の譲渡等に係る対価の額が分かる利用明細データ等を含みます。)と、利用した高速道路会社及び地方道路公社など(以下「高速道路会社等」といいます。)の任意の一取引(複数の高速道路会社等の利用がある場合、高速道路会社等ごとに任意の一取引)に係る利用証明書をダウンロードし、併せて保存することで、仕入税額控除を行って差し支えありません。

国税庁 インボイス制度 お問合せの多いご質問から抜粋

上記の要件を整理すると

次のようになります。

①高速道路の利用が多頻度にわたるなどの事情がある

②全ての高速道路の利用に係る利用証明書の保存が困難なときがある

保存する対象物は

①クレジットカード利用明細書

②高速道路会社を利用した取引の利用明細書

になります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

保存するクレジットカード明細

については個々の高速道路の

利用内容が書かれているものに

限られています。

この点は、どこからどこまでの

区間だったのかなどがわかれば

問題にならないと考えます。

一般的には日にち、金額と

利用区間がETCの利用で

かかれると思います。

利用明細書はETC利用照会

サービスサイトから入手が

可能となっているようです。

このサイトの中では今回の

国税庁が公表したことが

かかれているところです。

2023年9月16日以降の走行分から

インボイスレイアウトになるとの

ことです。

インボイス制度でのETCの実務対応とは?

では仕入税額控除を受ける

ための実務対応を解説します。

まずはクレジットカード利用明細

は必ず必要になります。

ネット上からの入手であれば

データのまま保存します。

書面で郵送されてくる場合には

書面で保存することになります。

クレジットカードの利用明細は

毎月保存する必要があります。

高速道路の利用明細書は

以下のようになっていますが

クレジットカードの利用明細は

経費計上で使うため毎月の

保存が必要になると考えます。

次に利用明細についてです。

国税庁の方針は次のように

なっています。

「利用証明書」については、クレジットカード利用明細書の受領ごとに(毎月)取得・保存する必要はなく、高速道路会社等がインボイス発行事業者の登録を取りやめないことを前提に、利用した高速道路会社等ごとに任意の一取引に係る利用証明書を令和5年10月1日以後、一回のみ取得・保存することで差し支えない。また、例えば、A高速道路会社からB高速道路会社を経由してC高速道路会社の料金所で降りた際、C高速道路会社がまとめて利用証明書を発行している場合には、C高速道路会社の利用証明書を保存することになる。

高速道路利用に係るインボイス対応(ETCクレジットカード)より抜粋

上記を読みやすくすると

①利用明細書は受領ごとに保存する必要はない

②高速道路会社がインボイス発行事業者あることを前提にしている

③利用した高速道路会社ごとに選んだ1つの取引の利用明細書を1回のみ保存する

要するに高速道路を利用した

何件かある取引の中で1つを

抽出して利用明細書を取得して

保存することになります。

基本的にはネットでの取得に

なりますのでデータのまま

保存することになります。

データでの保存の取り扱いは

2024年1月から始まる電子取引の

データ保存を前提にした保存を

前提にしています。

編集後記

ETCのインボイス対応がでて

今はほっとしています。

ただもう少し早めに国税庁は

方針を示す必要があったと

考えます。

ぎりぎりになってから言われても

今回の取り扱いの周知期間が

必要になってしまうからです。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務