国税庁から令和6年1月から適用される電子取引データのパンフレットが公表されました

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

電子取引のデータ保存について

改めて解説した記事です。

それでは、スタートです!!

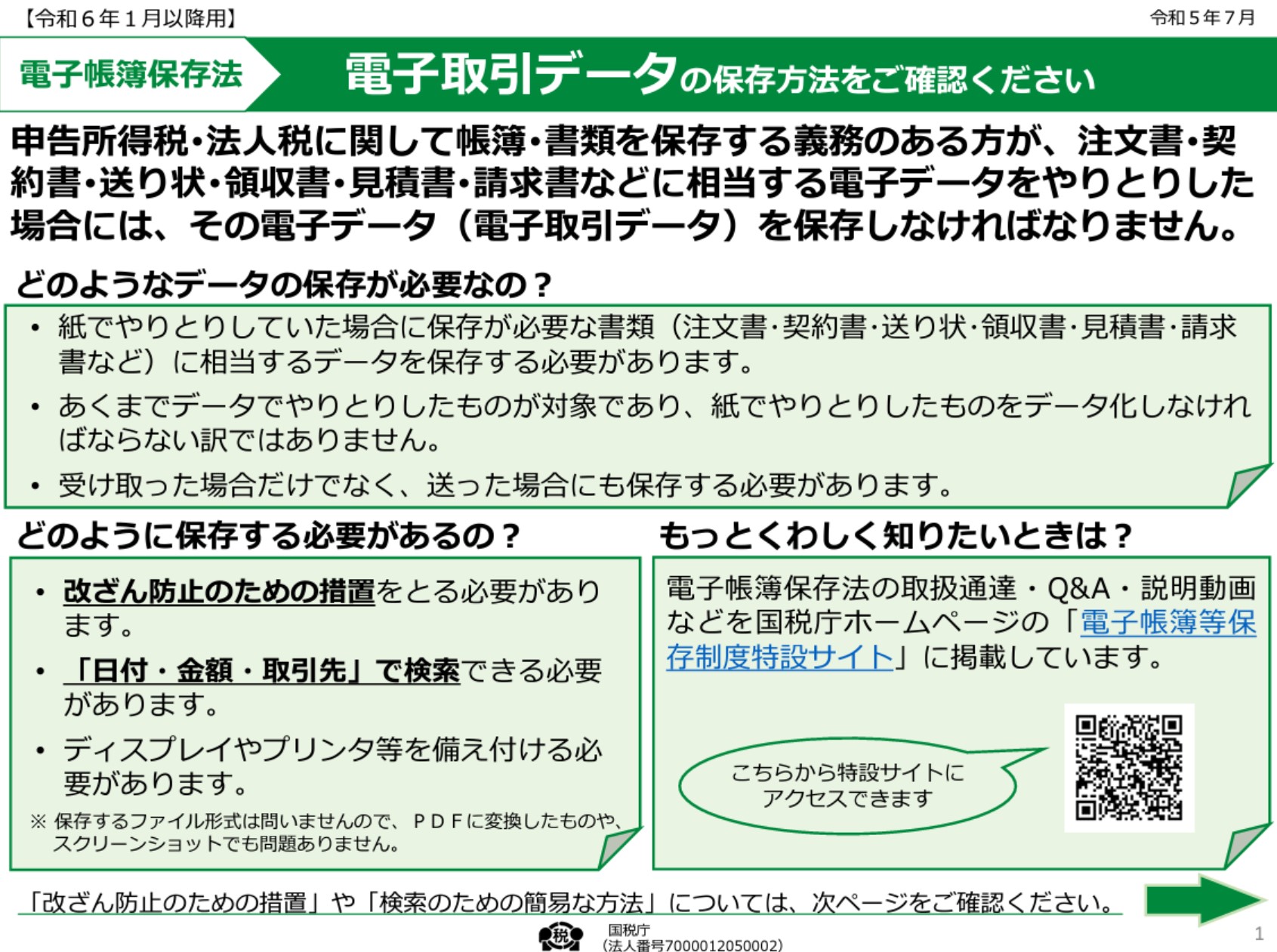

改めて電子取引のデータ保存を確認

適用される事業者

①所得税で帳簿・書類を保存する義務がある方

②法人税で帳簿・書類を保存する義務がある方

一般的には個人事業主や

雑所得の方、法人が対象になる

わけですね。

適用される取引

注文書・契約書・送り状・領収書・見積書・請求書などを電子データでやり取り

要するに事業の取引で書類を

電子データでやり取りする場合

が対象です。

保存方法

①改ざん防止のための措置

②日付・金額・取引先で検索できるようにする

③ディスプレイやプリンタ等を備え付ける

改ざん防止のための措置は

国税庁が公表する事務処理規定

を定めておくとか

タイムスタンプや訂正・削除の

履歴が残るシステム等で授受し

保存する方法があります。

検索要件はエクセルなどで

上記3つを記載して

策引簿を作成する方法とか

データのファイル名に上記の

3つを書いておく方法があります。

策引簿を作成する場合の注意点は

番号を付番し備考に対象書類を

書く必要があることです。

フローチャートで適用関係をおさらい

まずはフローチャートで

あなたが対応しなければ

ならないことを確認するのが

良いかと思います。

改ざん防止の措置を確認します。

先ほども申し上げたように

改ざん防止措置は義務です。

①事務処理規定を作成する

②タイムスタンプが付与されて授受又はタイムスタンプを付す

③訂正削除の履歴が残るシステムを利用する

④訂正削除ができないシステムを利用する

以上の改ざん防止措置の

いずれかが対応できているのか

を確認しましょう。

ディスプレイ・プリンターを

備え付けているかどうかも

確認しましょう。

こちらは税務調査のために

必要になります。

電子取引ではデータになって

いることから税務調査では

データ表示させて確認する

必要があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

検索確保ができているかを

確認します。

①エクセルなどで索引簿で日付・金額・取引先を検索可能にしていること

②保存するファイル名に日付・金額・取引先を付けておく

上記のいずれかで検索確保が

できているかを確認します。

検索できる条件の設定も

確認しておきます。

①日付又は金額で範囲をしていした検索ができるか

②日付・金額・取引先のうち2つ以上の任意項目を組み合わせて検索できるか

上記ができない場合には

税務調査でデータをすべて

提出することになる可能性が

あります。

税務調査で提出するデータを

限定したい場合には

上記の検索要件を満たすように

しておく必要があります。

電子取引のデータ保存制度での税務調査

電子取引のデータ保存制度が

始まった後の税務調査を考えて

見たいと思います。

確認事項として

①電子取引でやり取りを行う取引の有無

②電子取引のデータ保存の要件の確認

③調査官が保存データを目視で確認

④必要であればデータ又は出力しての資料の提出

上記は必ず行われる恒例行事

になると思います。

実務上で難しいところは

改ざん防止措置が複数に

なっている場合です。

例えば、契約書はクラウドソフト

で管理しておりクラウドソフトに

入らないと確認できない

さらに売上は請求システム上で

訂正削除ができないシステムを

使っていて請求システムでの

確認になる

経費は電子取引をやっているもの

のみはPDFで保存している

といったことです。

税務調査では改ざん防止措置

が複数になっている場合には

すべて改ざん防止措置の要件に

適合しているのかを確認される

と思います。

言い換えるとすべて確認できる

ように準備をしておく必要が

あると思います。

税務調査ではPCを使った

確認が増えると思います。

もし調査官に自社のPCを

使わせる場合には

税務調査に必要のない情報が

入っているものを使わせる

というのはやめたほうがよいかな

と思います。

編集後記

電子取引のデータ保存をやらない

と最悪、青色申告の取消になる

可能性があります。

実務上を考えると青色申告を

取り消すのは調査官としても

ハードルが高いです。

青色申告が取り消されるケース

を想像するに

過去の判例ベースでは帳簿を

全く確認させない事例があります。

この事例を電子取引に当てはめると

電子取引があるにも関わらず全く

やっておらず

やっていないことに全く反省の

色が認められないとか

電子取引のデータ保存を知って

いながら全く対応していないなど

特殊な事例になると思います。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務