【インボイス制度】公正取引委員会から公表された注意事例とは?

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

公正取引委員会から公表された

注意事例について解説します。

それでは、スタートです!!

注意事項に抵触する行為とは?

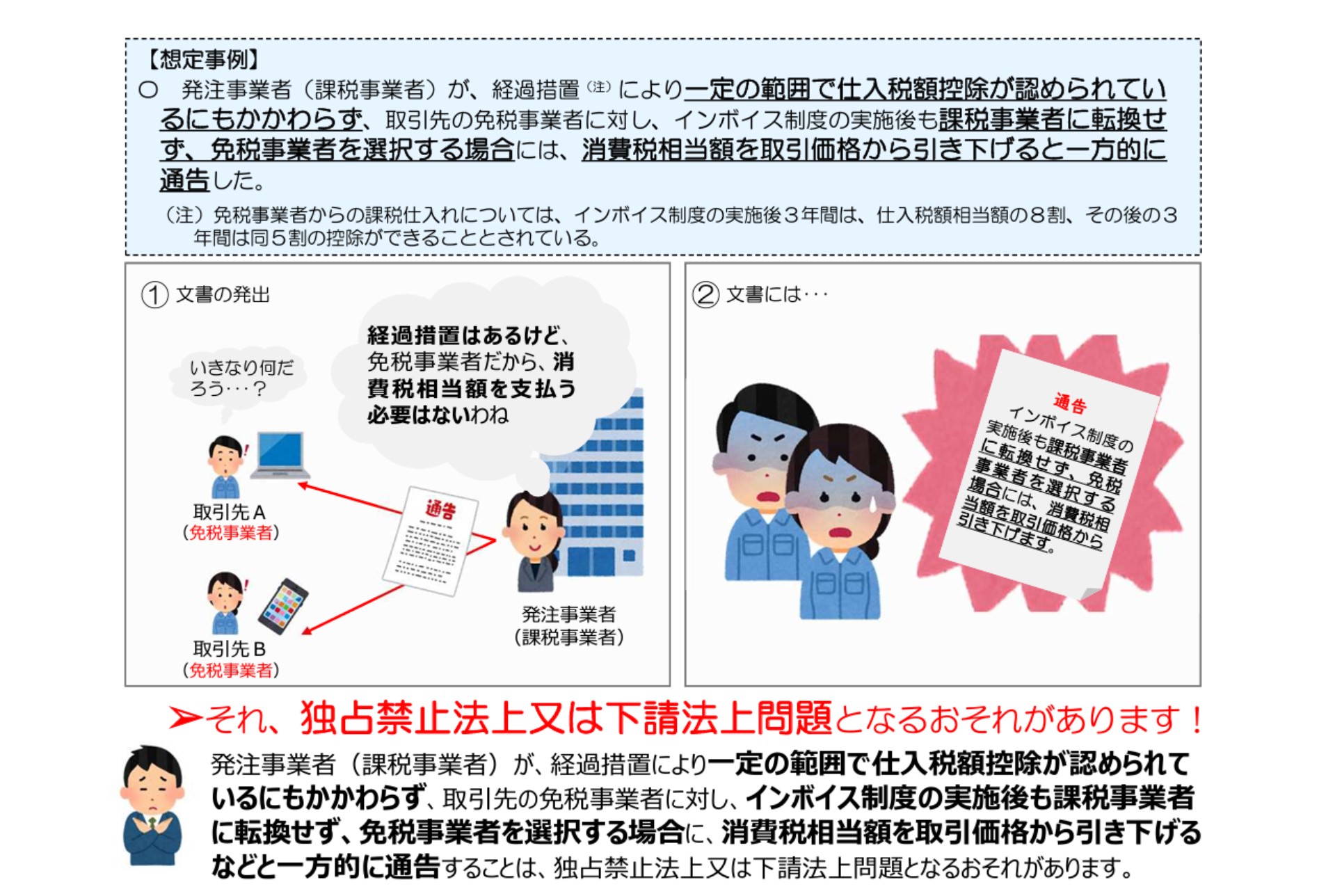

一部の発注事業者が、経過措置により一定の範囲で仕入税額控除が認められているにもかかわらず、取引先の免税事業者に対し、インボイス制度の実施後も課税事業者に転換せず、免税事業者を選択する場合には、消費税相当額を取引価格から引き下げると文書で伝えるなど一方的に通告を行った事例がみられました。

公正取引委員会 インボイス制度の実施に関連した注意事例について

公正取引委員会が考える

独占禁止法又は下請法の

考え方とは

取引上優越した地位にある事業者が、経過措置により一定の範囲で仕入税額控除が認められているにもかかわらず、取引先の免税事業者に対し、インボイス制度の実施後も課税事業者に転換せず、免税事業者を選択する場合に、消費税相当額を取引価格から引き下げるなどと一方的に通告することは、独占禁止法上問題となるおそれがあります。また、下請法上の親事業者が、経過措置により一定の範囲で仕入税額控除が認められているにもかかわらず、取引先の免税事業者である下請事業者に対し、インボイス制度の実施後も課税事業者に転換せず、免税事業者を選択する場合に、消費税相当額を取引価格から引き下げるなどと一方的に通告することは、下請法上問題となるおそれがあります。

公正取引委員会 インボイス制度の実施に関連した注意事例について

上記を箇条書きでまとめると

①取引上優越した地位にある事業者が

②取引先の免税事業者がインボイス制度後も免税事業者を選択する場合に

③消費税相当額を取引価格から引き下げるなどと一方的に通知する行為

消費税は相手先の取引価格に

含まれるため

消費税の一方的な減額は

不当な価格減少になるとの

考え方に基づきます。

インボイス制度後も免税事業者になる方への対応方法とは?

では、インボイス制度後も

免税事業者を選択する事業者

についてどのように対処を

行えばよいのかが疑問になります。

結論から申し上げますと

あなたと免税事業者間で

話し合って合意をすることに

なると考えます。

現実的には仕事の発注者は

仕事の受注者に比べて

優越的な地位にいます。

取引を行う前の段階で

免税事業者へのお支払いは

消費税をお支払いできないこと

に関する合意をすることになる

と考えます。

こういった合意をしておくことで

一方的に通知をしていないと

考えることができると思います。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

別の考え方としては

次のとおりになると思います。

合意までの経緯で

うちと取引する場合には消費税の支払はできません

と取引初期の段階から伝えると

一方的に通知することと

変わりはないと思います。

そうではなく・・・

例えば、取引初期の段階で

仕事の受注者がインボイス

発行事業者かどうかを確認し

インボイス発行事業者以外

とは取引ができないことを

伝えておく方法があります。

そもそも誰と取引をするのか

ということは仕事の発注者

側が最終的に決めることです。

公正取引委員会が公表した

注意事例では取引が継続的で

インボイス制度後も継続する

取引については価格を減額する

といった通知が問題になって

いると考えます。

であれば、継続的な取引では

消費税の取扱について話し合い

にて合意をすることになり

新規案件の取引では

インボイス発行事業者限定

での取引にしておくことで

法律違反になってしまう

恐れを回避することが

できるようにしておくわけです。

証拠は必ず書面にして残しておく

合意については必ず書面や

契約書で証拠を残しておく

ことになると思います。

そうでないと相手があるため

後で一方的に通知された

といったトラブルになる可能性が

あると思います。

注意事例では発注者が受注者に

文書で一方的に通知書を送付した

ということで証拠になったと

思います。

事例では文書の内容があり

不当減額の証拠となっていると

考えられるからです。

できれば話し合いの経緯

合意までに至る過程についても

証拠を残しておくと

後のトラブルを回避することが

できるようになると考えます。

編集後記

発注者が注意事例のような

行動に出ることは最初から

公正取引委員会はわかりきって

いたと思います。

それにも関わらず事前に

事例を公表することなく

注意した事例を公表するのは

順番が逆だと思います。

価格の減額はそもそも

法律違反ではないです。

一方的に通知して減額するとか

免税事業者が消費税を支払えない

ような価格にまで減額するとか

といったことが問題になる

行為として公表されています。

そもそも消費税分の請求を

減額することがすぐに生活を

脅かすといった場合は

受注者がやっている仕事の

年間の総量が少ないときには

あり得る話かと思います。

取引は最終的にはパワー

バランスで決まることが多いです。

しかし、合意などをせずに

一方的に行うとトラブルに

発展する可能性が高いわけです。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務