フォワーディングのためのインボイス制度への対応

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

フォワーディングのための

インボイス制度の解説記事です。

それでは、スタートです!!

フォワーディングのためのインボイスへの対応

フォワーディングにおける

インボイス制度への対応は

2つあると思います。

①消費税のインボイス制度への対応

②電子データの保存の対応(電子インボイス)

フォワーディングがインボイス制度へ

対応することとしては請求書です。

現状では項目ごとに消費税を

計算していると思います。

インボイス制度ではこうした

計算は認められません。

電子データのやり取りについて

当社の請求書も保存をする必要が

あります。

これがインボイス導入後だと

電子インボイスという名称に

なるわけです。

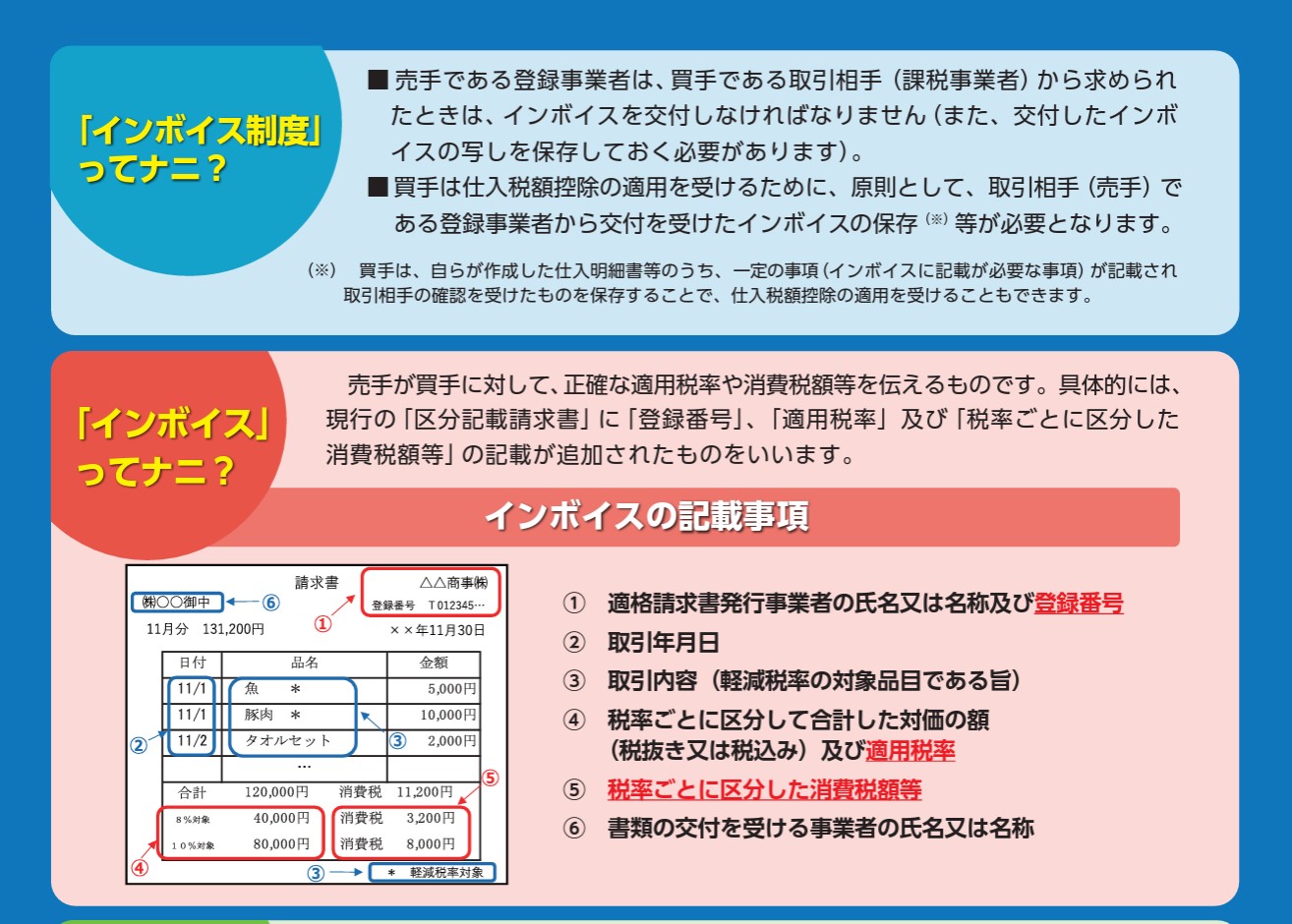

どのような請求書が要件を満たすのか?

インボイス制度では次の要件を

満たす請求書が要件を満たす

請求書になります。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

いかがでしょうか?

現在の当社の請求書見比べてみて

足りないものがあると思います。

基本的には登録番号や

上記④と⑤が足りない請求書に

なっているのではないでしょうか?

足りない部分は2023年10月1日

以降に発行する請求書からは

様式を変更することで対応可能

ということになりますと思います。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

請求書については次のような

請求書ではインボイス制度では

認められない請求書です。

| 請求額(税抜き) | 消費税額 |

| 10,000円 | 1,000円 |

| 15,000円 | 1,500円 |

上記が項目ごとに消費税が

計算されるパターンです。

インボイス制度後では

以下のように請求書に表示される

ことになります。

| 品目 | 金額 |

| ドキュメントフィー | 10,000円 |

| 配送料 | 15,000円 |

| 合計 | 25,000円 |

| 消費税額(10%) | 2,500円 |

このように一度消費税の対象

取引を合計してから消費税の

表示を行うことになります。

結果は、取引ごとに計算しても

同じに見えると思いますが

請求金額によっては円未満の

端数が生じるはずです。

ですから合計金額と取引ごとの

消費税では1円の単位で異なる

請求書になる可能性があります。

インボイス制度への対応するソフトの用意

請求書を作成するソフトを

使っていることが多いです。

請求書ソフトがインボイス制度に

適合しているのかを確認しておくと

よいと思います。

たとえば、登録番号を表示させる

ことができるかどうか

消費税の計算が対象取引の

合計額から計算されているのか

どうかといったことです。

特に海外のソフトを使っている

場合には日本国内法に則った

仕様になっていない可能性が

あるわけです。

そのときにはソフトを

カスタマイズしないといけないなど

追加のコストがかかります。

日本のソフトを新しく

購入したほうがよい場合も

あるかもしれません。

このようにソフトの検討は

慎重に行っていただけると

よいと思います。

編集後記

私は国際貨物輸送代理業に

関与している状況です。

フォワーダー業の中の

海外の案件を扱う仲介業ですね。

このときには海外のソフトを

使っていることが多いです。

そうすると国内の法律は無視された

ソフトになっていることがあります。

カスタマイズ費用は結構

かかる可能性がありますので

何が自社に合ったのソフトなのか

を検討する必要があるわけですね。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務