【インボイス制度】適格請求書、適格簡易請求書、手書きの領収書どれを発行すればよいのか?

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

インボイス制度における請求書

3兄弟を解説した記事です。

それでは、スタートです!!

どの事業者でも使える適格請求書

インボイス制度では適格請求書を

発行することが原則になります。

適格請求書は適格請求書発行事業者

であればどの事業者でも発行できます。

適格請求書発行事業者とは

・消費税の課税事業者であるもの

・インボイス制度の登録事業者であるもの

ということになります。

適格請求書では法定化された

ひな型は存在しませんが

次のことを請求書に記載することになっています。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

国税庁 インボイス制度に関するQ&Aから引用

国税庁公表資料の適格請求書の

イメージは次のようなものです。

適格簡易請求書は限定された事業のみ

適格簡易請求書を発行できる事業者は

一定の事業者に限定されています。

前提は適格請求書発行事業者である

ことが求められます。

業種は次の通りです。

① 小売業

② 飲食店業

③ 写真業

④ 旅行業

⑤ タクシー業

⑥ 駐車場業(不特定かつ多数の者に対するものに限ります。)

⑦ その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業 「不特定かつ多数の者に資産の譲渡等を行う事業」であるかどうかは、個々の事業の性質により判断しますが、例えば、資産の譲渡等を行う者が資産の譲渡等を行う際に相手方の氏名又は名称等を確認せず、取引条件等をあらかじめ提示して相手方を問わず広く資産の譲渡等を行うことが常態である事業などについては、これに該当します。 なお、適格簡易請求書についても、その交付に代えて、その記載事項に係る電磁的記録を提供することができます。

国税庁 インボイス制度に関するQ&Aから引用

①~⑥までは限定列挙された

事業になっていますが

⑦はその他として挙げられている

構造になっています。

適格簡易請求書を発行できる事業に

共通することは

「不特定」かつ「多数」という

キーワードです。

要するに、お客様の方からサービスを

受けたいと思って来店などが行われ

これが繰り返され、多数になる事業

ということが言えます。

ほとんどは小売業に含まれる

事業が多いのではないかと思います。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

適格簡易請求書とはどんなものか

ということになります。

国税庁公表のイメージは

次のようになります。

適格請求書との違いは

書類の交付を受ける事業者の

氏名又は名称が必要ない点です。

氏名や名称がないことは当たり前で

不特定かつ多数のものに対して行う

事業ですから氏名や名称を聞かない

ということになります。

国税庁のイメージでは請求書

という表現になっていますが

実務上では、レシートの記載内容が

適格簡易請求書の必要記載事項に合わせて

修正されて発行されるイメージになります。

適格簡易請求書を発行する事業者

にあっては請求書を別途作成して

対応しなければならないという

非常に面倒な対応にはならない

と考えます。

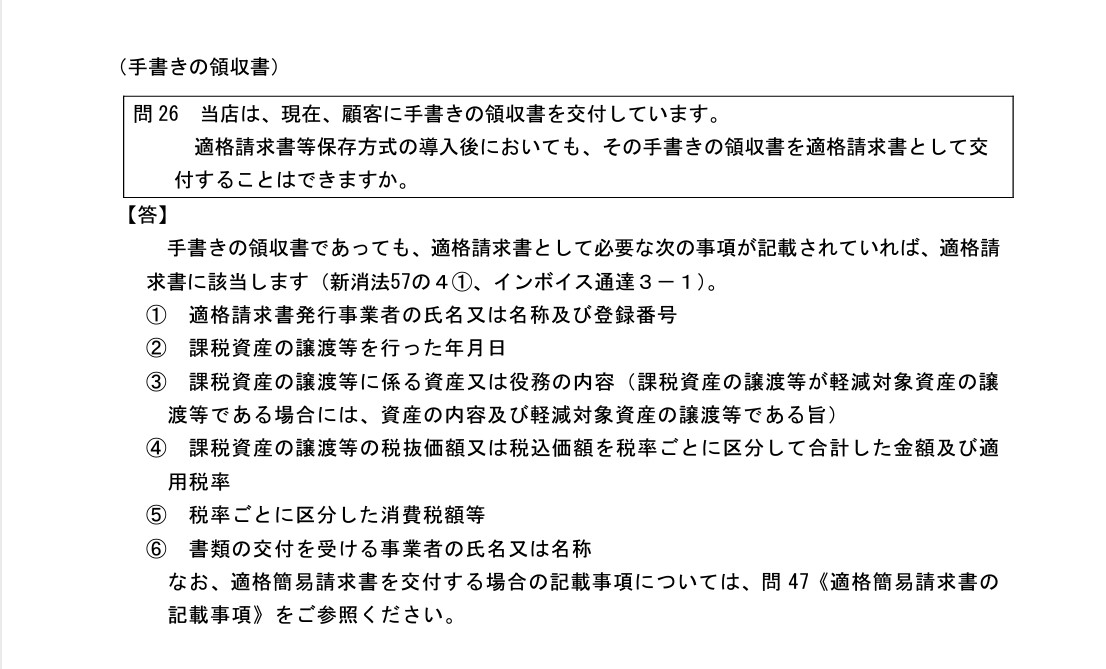

手書きの領収書を発行する場合の注意点

手書きの領収書はインボイス制度

導入後に発行してよいのかどうか

ということになります。

法律上は問題ないのですが

適格請求書又は適格簡易請求書の

記載事項がない手書きの領収書では

適格請求書と認められません。

手書きの領収書であったとしても

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称(適格簡易請求書の場合は不要)

国税庁 インボイス制度に関するQ&Aから引用

上記をまとめた手書きの領収書の

注意点としては

適格請求書又は適格簡易請求書となる

手書きの領収書とするためには

法定化された要件を満たすことが

必要ということになります。

では、手書きの領収書で要件を

満たさないものを発行した場合には

どうなってしまうのかですが

適格請求書又は適格簡易請求書に

該当しませんので

要件を満たさない手書きの領収書を

受領した相手方は仕入税額控除が

できないことになります。

問題は、要件を満たさない領収書を

受領した相手方からクレームと

領収書の再交付を要求される

ということになる点です。

トラブル防止のためには

要件を満たす領収書のひな型を

あらかじめ用意しておくなどの

対応が必要になると考えます。

編集後記

手書きの領収書は主に接待を

伴う飲食店で発行されることが

多いと思います。

インボイス制度導入後の最大の問題は

適格請求書を発行した事業者が

本当に適格請求書発行事業者か否か

という真実性の問題になります。

一応公表サイトでは適格請求書

発行事業者を確認することはできますが

実務上、何枚もある手書きの領収書を

事業者ごとに確認できますかね?

普通やらないと考えています。

さらに面倒なことは税務調査のときに

ある領収書の事業者番号を確認されて

適格請求書発行事業者のリストに

ないとわかった時ですね。

いきなり消費税の控除を否認する

という処理はしないと思いますが

相手方への確認を要請される

という段取りになると思います。

当社が税務調査をしている時まで

領収書を発行した事業者が営業

していれば確認もできますが

もし営業していなかった場合には

と考えると面倒なことになると思います。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務