【国土交通省公表資料】インボイス制度後の免税事業者との取引の建設業業法上の考え方を税理士・行政書士が解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

インボイス制度後の建設業法上の

考え方について国土交通省公表資料

から解説を行います。

それでは、スタートです!!

インボイス制度後の建設業法上の考え方

国土交通省からインボイス制度後の

建設業法上の考え方が公表されました。

例示では次のような取引を

公表していることになります。

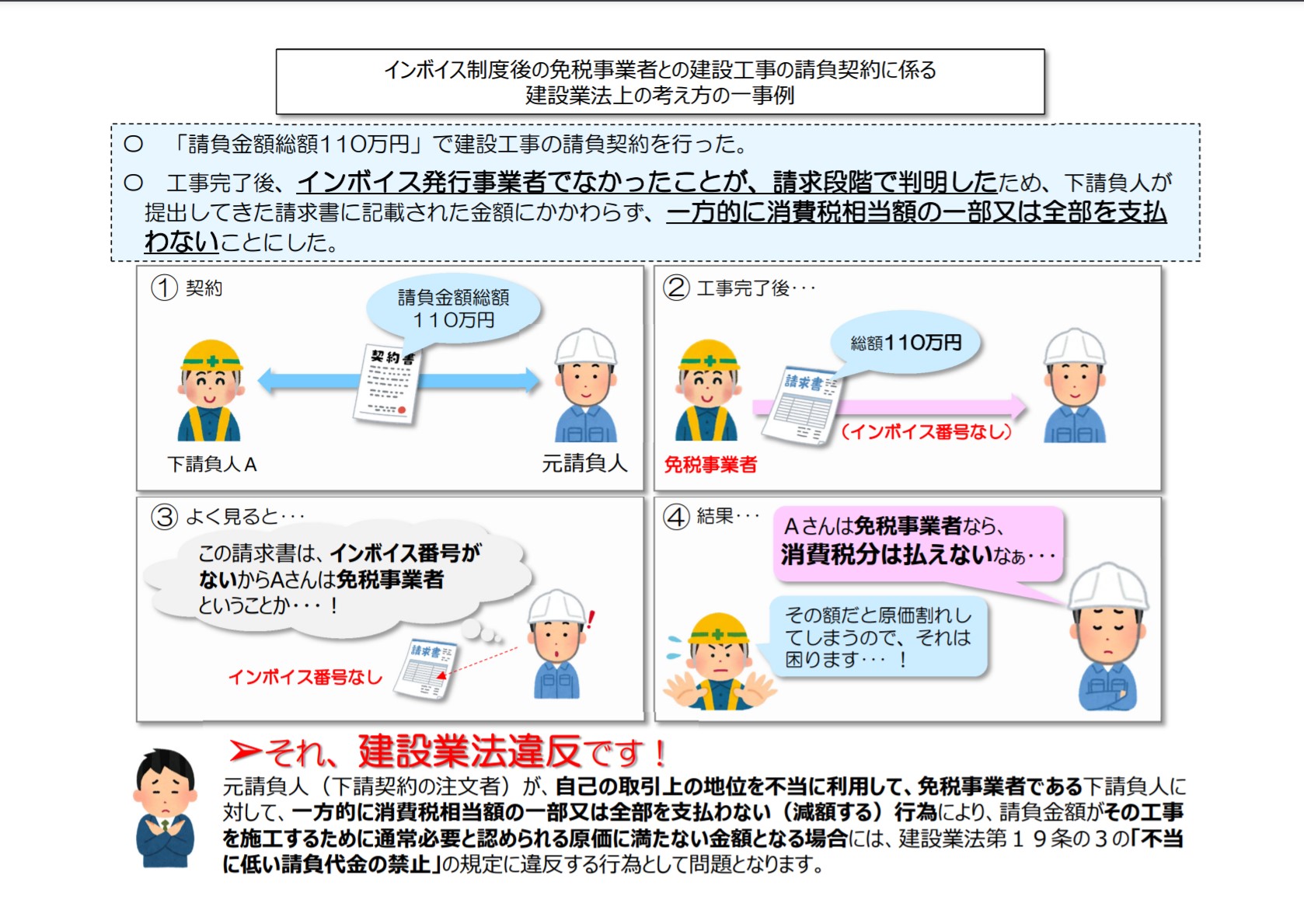

①契約段階

下請人Aと元請負人で請負金額総額110万円で契約を締結②工事完了後の請求段階

下請人Aは免税事業者で、Aは元請負人へインボイス番号なしの請求書を送付した③元請負人が請求書を確認

元請請負人が請求書をを確認するとインボイス番号がないことから下請負人Aは免税事業者であることが発覚した④請負金額の値引きを要求

Aさんは免税事業者なら消費税分をは払えないと元請負人が消費税分10万円の支払いを拒絶。

しかし100万円だと元請負人Aの原価割れになってしまうので困る

といったストーリーです。

上記のところでどこが問題に

なるのかというと

一方的に消費税相当額を減額する行為により、その工事を施工するために通常必要と認められる原価に満たない金額となる場合には、「不当に低い請負代金の禁止」の規定に違反する行為として問題になる旨が解説されています。

結果、上記のストーリーでは

元請負人は建設業法違反!!

になるわけです。

建設業法遵守ガイドラインの概要

国土交通省は

建設業法遵守ガイドラインより

インボイスに関連するところも

抜粋しています。

以下では

・建設業法に違反する行為事例

・建設業法に違反するおそれのある行為事例

・建設業法上望ましくない行為事例

として

インボイス制度実施後の免税事業者

との取引の観点から特に留意する

必要のある行為事例が抜粋されています。

①見積条件の提示等(法20条3項、20条の2)

不透明な工事内容の提示等、曖昧な見積条件により下請負人に見積もりを行わせた場合

②当初契約・変更契約(法19条1項)

・着工前に書面による契約を行わなかった場合

・追加工事又は変更工事が発生したが、書面による変更契約を行わなかった場合

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

③不当に低い請負代金

元請負人が、自らの予算額のみを基準として、下請負人との協議を行うことなく、下請負人による見積額を大幅に下回る額で下請け契約を締結した場合

④指値発注

元請負人が、下請負人から提出された見積書に記載されている法定福利費等の内容を検討することなく、一方的に差し引きするなど、一定の割合を差し引いて下請け契約を締結した場合

⑤不当な使用機材等の購入強制

下請契約の締結後に、元請負人が下請負人に対して、下請工事に使用する資材等を指定した結果、予定していた購入価格よりも高い価格で購入することとなった場合

⑥赤伝処理

元請負人が、下請負人と合意することなく、下請工事の施行に伴い副次的に発生した建設廃棄物の処理費用を下請負人に負担させ、下請代金から差し引く場合

⑦不利益取扱いの禁止

下請負人が、元請負人からの支払いに際し、正当な理由なく長期支払い保留を受けたことを監督行政庁に通報したため、取引を停止した場合

建設業法違反となる取引とならないために

建設業法違反となる取引になる

取引を行ってしまう根本は

確認が不足していることにあります。

例えば、建設業法遵守ガイドラインを

確認することなく事業をやっているとか

有利な立場を利用して事業をしている

とかといったことです。

ひと手間かかるわけですが

契約段階ごとに分けた適正な

対応をするだけで

建設業法違反になる取引を

回避することが可能です。

流れに沿って事業者が行うべき

確認を考えてみましょう!!

①見積前の確認

見積を依頼する取引先からインボイスの事業者番号を取得しましょう。これだけで取引先が課税事業者か否かを確認できます。つまり、免税事業者との取引をすることを回避することができるわけです。忘れることはないと思いますが、建設業許可ももちろん確認します。許可を受けている業種、許可期間に間違いがないかどうかも確認することができます。建設業許可は、取引先からコピーももらうといつでも確認できて便利です。

②見積もり段階

請負工事の全容を確認して、任せる区画、広さなどを設計図から確認を行い適切な見積もりをしてもらうようにします。

③下請けの決定時

下請負人が決まったら契約書を締結することになります。税法上の注意点は、工事契約書は印紙税の課税文書になります。書面の場合には請負代金に応じた印紙の貼付と消印をする必要があります。

請負代金の決定も行いますが、不当に低い請負代金にならないように請求の内訳を確認すると請求の具体的な内容が把握できて建設業法違反の取引から回避できます。

また、指値発注はないようにします。

④工事進行中

不当な使用資材の購入、追加発注の契約書の締結もれ、不当な長期支払留保、正当な理由がない赤伝処理は回避することも重要です。

⑤工事完成後

工事物件について瑕疵がないかを確認しましょう。型枠大工だと「はつり」が発生することが多いですね。内装だと壊れた物品を納入して取り付けるなどといった行為があると問題になります。元請と下請それぞれで確認作業をすることが問題を起こさない最善の方法です。

編集後記

昨年、建通新聞に寄稿した際に

建設業法に照らし合わせた

インボイス制度の元請け側の

問題について寄稿をしました。

建設業法遵守ガイドラインを確認すると

消費税を一方的に支払わないことは

建設業法違反になるおそれがあると

していました。

国土交通省から公表された資料を

確認すると私と同じ考え方だったので

法的な当てはめがあっていた

ということになります。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務