国税庁公表資料のインボイス制度の多い質問を税理士・行政書士がまとめてみた

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

国税庁が公表しているインボイス制度の

多い質問事項についてまとめた記事です。

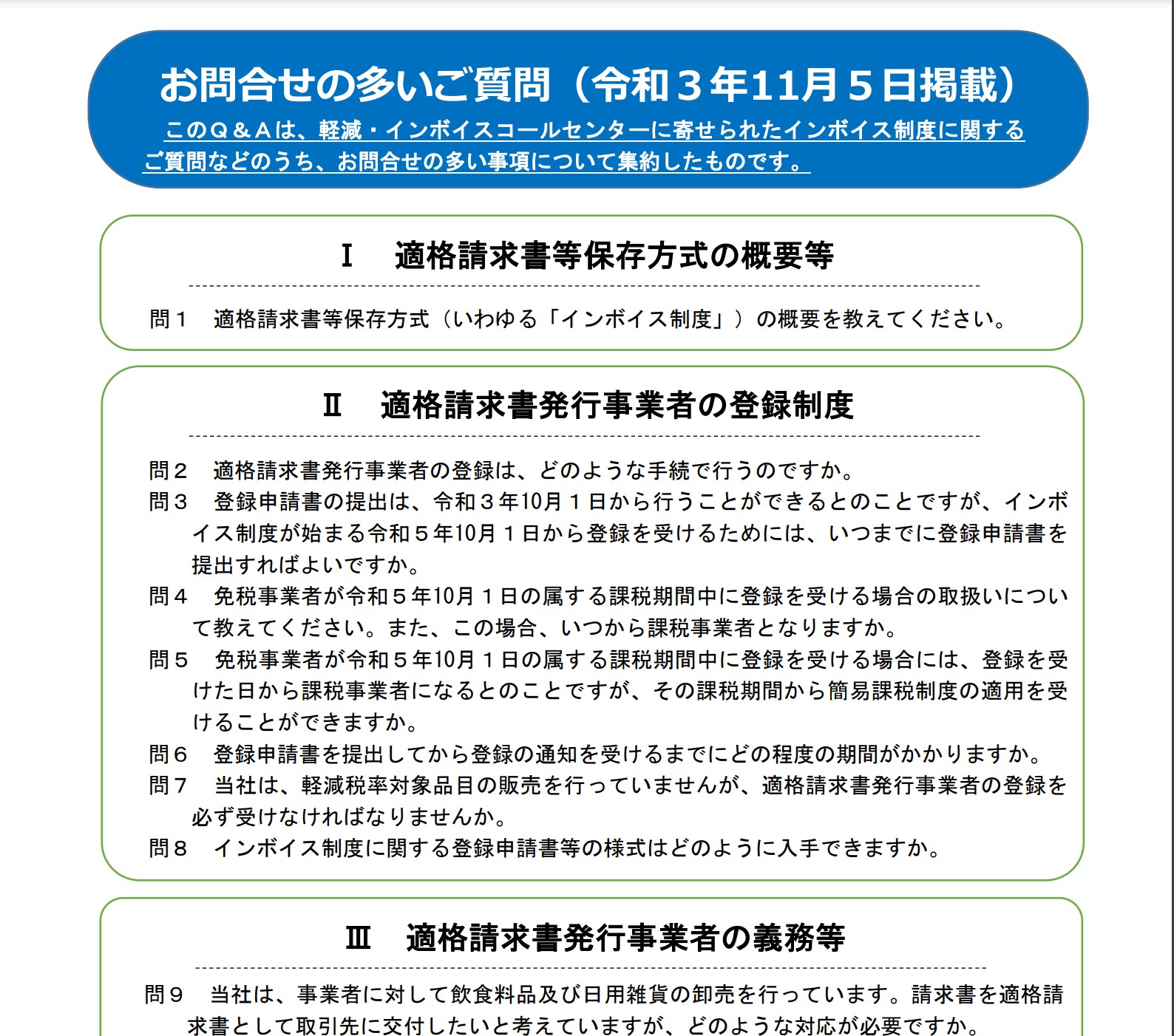

詳細な内容は次のサイトのQ&Aから

入手することができます。

インボイス制度とは?

令和5年10月1日以後、区分記載請求書等保存方式における請求書等の保存に代えて「適格請求書発行事業者」から発行を受けた「適格請求書等」の保存が仕入税額控除の要件となります。適格請求書発行事業者は、取引の相手方である課税事業者から求められた場合、適格請求書等の交付及び写しの保存が義務付けられます。

以上を分けて解説します。

インボイス制度は令和5年10月から

始まることになります。

仕入税額控除の要件が

適格請求書等の保存になります。

適格請求書等は適格請求書発行事業者

から発行を受けることになります。

適格請求書発行事業者の義務として

適格請求書等の交付及び写しの保存

となります。

適格請求書等について発行事業者と

適格請求書等を授受する事業者に

分けて考えてみます。

適格請求書等を発行する事業者は

適格請求書発行事業者になっておく

必要があります。

そして、取引の相手である

課税事業者から求められた場合

適格請求書を交付して

写しを保存することになります。

適格請求書等を授受する事業者は

消費税の控除である

仕入税額控除をするためには

適格請求書等を保存する

ということになります。

保存をしないと仕入税額控除の

適用を受けることができません。

適格請求書発行事業者の登録制度とは?

令和5年10月以降に事業者は

適格請求書等を発行するために

適格請求書発行事業者

になっておく必要があります。

税務上の手続きは

適格請求書発行事業者の登録申請を

行うことになります。

登録申請を行うことで

国税庁が運営する

適格請求書発行事業者公表サイト

に登録事業者が登録される

ということになります。

適格請求書発行事業者の登録申請は

すでに行うことが可能です。

登録申請を行った後に

登録番号が事業者に発行されます。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

令和5年10月から登録を受けようと

する事業者は原則として

令和5年3月までに申請をします。

郵送で申請書を提出する場合には

各国税局のインボイス登録センターに

提出することになるので注意です。

結論としてすでに課税事業者である

事業者については今すぐに

登録申請をするだけで問題ありません。

免税事業者が令和5年10月から

適格請求書発行事業者になるためには

令和5年3月までに登録申請を

行うことで問題はありません。

この申請を行った免税事業者は

令和5年10月から課税事業者に

自動的になります。

つまり、令和5年10月から事業年度末

までの消費税の計算して申告する

ということになります。

インボイス方式下での仕入税額控除の要件

インボイス制度の下では

一定の経過措置があります。

原則の仕入税額控除の要件は

適格請求書等を授受することです。

一定の経過措置とは

適格請求書発行事業者以外からでも

仕入税額控除の適用を受けることが

できることになっています。

以下の経過措置です。

・令和5年10月から令和8年9月までは仕入税額相当額の80%

・令和8年10月から令和11年9月までは仕入税額相当額の50%

数字で解説すると次の通りです。

本体金額が10,000円

消費税額が1,000円

だった場合

令和5年10月から令和8年9月まで

1,000×80%=800円

令和8年10月から令和11年9月まで

1,000円×50%=500円

つまり適格請求書発行事業者以外

から請求された場合には

支払った消費税の全部を

当社で仕入税額控除はできない

ということになるわけです。

編集後記

インボイス制度への実務対応を

考えると免税事業者が消費税の

申告をしない、計算を間違える

ということが想定されます。

上記が想定されるのは

インボイス制度が導入される

令和5年です。

例えば、会計ソフトの設定を

免税のままにして消費税の申告が

漏れるということ

会計ソフトの消費税の設定を

間違えて全期間を消費税の対象として

消費税の計算をしてしまった

といったことが想定できるのは

ないのかなと思うわけです。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務