【インボイス制度】令和5年10月からの免税事業者の簡易課税適用について税理士・行政書士が解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

令和5年10月から免税事業者が

簡易課税の適用を受ける場合について

税理士・行政書士が解説します。

それでは、スタートです!!

インボイス制度で簡易課税を適用できるか?

インボイス制度の下で簡易課税を

適用できるかというご質問の答えは

YESです。

簡易課税の要件に該当するのであれば

簡易課税の適用になります。

簡易課税には売上高要件があり

個人事業主は前々年の課税売上高

法人は前々事業年度の課税売上高が

5,000万円以下です。

今回は、免税事業者向けの記事ですから

免税事業者は課税売上高が1,000万円以下

という前提になります。

したがって、インボイス制度の下で

登録事業者になるのであれば

簡易課税の適用を受けることができる

ということになります。

インボイス制度については

免税事業者向けに簡易課税の適用を

受けるための経過措置が設けられています。

免税事業者が簡易課税を適用する場合の手続

免税事業者が簡易課税の適用をする場合の

手続について解説します。

2つの手続が必要になります。

①登録事業者の申請

②簡易課税選択届出書の提出

となります。

上記について分けて確認していきます。

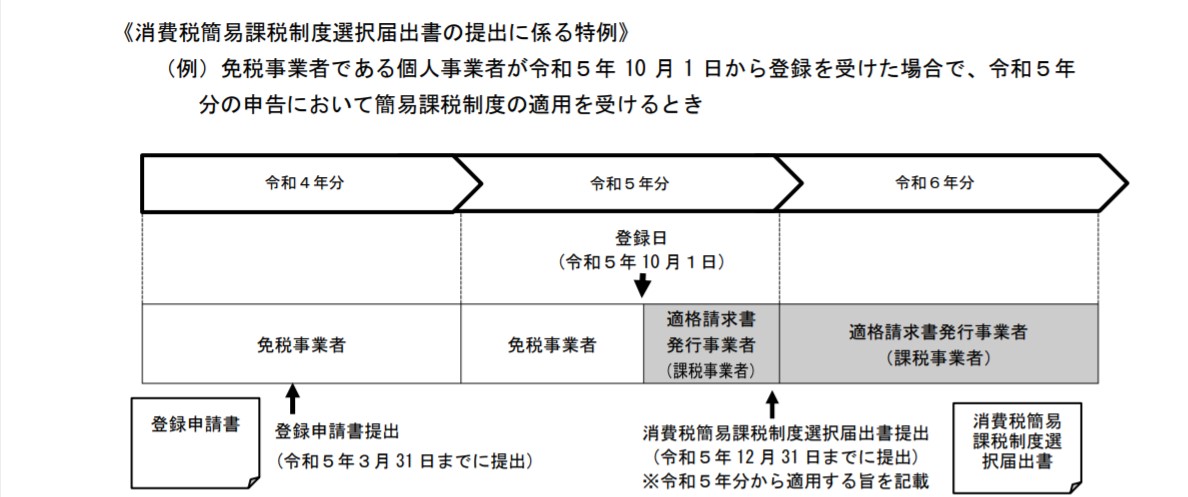

まず免税事業者の消費税の納付額を

最大厳下げようとするなら

登録事業者になる日にちは

令和5年10月1日にする必要があります。

免税事業者が令和5年10月1日から

登録事業者になるためには

令和5年3月31日までに登録申請書を

提出しておく必要があります。

登録申請書には登録日を令和5年10月1日として

提出することで同日から消費税の課税事業者に

なることになります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

次に簡易課税の適用を受けるために

簡易課税選択届出書を提出します。

簡易課税選択届出書を提出する日にちは

登録日の属する課税期間中に提出する

ということになります。

個人事業主だと令和5年12月31日まで

法人であれば、令和5年10月1日が属する

事業年度の末日までに提出します。

記載方法は令和5年10月1日以降から

簡易課税の適用を受けることができる

様に提出することになります。

具体的には令和5年10月1日から

簡易課税を適用する旨を記載する

ということになっています。

簡易課税の適用期間に注意する

簡易課税の適用期間は2年間です。

適用期間中に消費税の計算を

原則的な計算方法で計算した方が

消費税の納付額が下がったとしても

簡易課税で計算することになります。

インボイス制度の経過措置としては

令和5年10月1日から課税事業者になり

かつ、簡易課税の適用ができる

ということになっていますが

実務上の問題点として

では簡易課税の適用期間の2年間は

いつまでなのかが疑問になります。

通常であれば、令和5年から簡易課税の

適用を受けるのであれば令和5年と6年で

継続2年間となります。

したがって令和7年からは簡易課税の

継続要件はなくなると考えます。

しかし、令和5年分は令和5年10月1日から

適用となるので課税期間の考え方が

ちょっと複雑になります。

私見を申し上げると

消費税の課税期間は

個人事業主は1月~12月になり

法人は事業年度になります。

結論としては消費税の課税期間が

令和5年10月から始まっても

令和5年10月が課税期間の初日になる

ということではなくて

個人であれば令和5年1月が課税期間の

初日となります。

法人であれば事業年度の初日です。

結果として簡易課税の2年継続期間は

令和5年と令和6年で終了するという

考え方が普通なのではないかと考えます。

恐らく今後、インボイス制度の経過措置

について簡易課税の課税期間の考え方が

示されると思います。

編集後記

免税事業者が簡易課税の適用を受ける

ということを考えると

人件費割合が高いとか経費があまりない

といった状態が考えられます。

業種で申し上げるとITのフリーランス

不動産賃貸業が想定されますね。

簡易課税の選択を誤ると納付額に

直結しますので

ご自身でご判断される場合には

慎重に検討することが望ましいです。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務