納期の特例について税理士が解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

納期の特例について税理士が解説します。

それでは、スタートです!!

納期の特例とは?

納期の特例とは

源泉所得税の納付期限を半年に一度の納付にすること

です。

源泉所得税の納付は原則

対象となる経費を支払った月の

翌月10日が納付期限です。

上記を7月10日と翌年の1月20日に

それぞれ半年ごとにする特例制度です。

納期の特例にする手続は

源泉所得税の納期の特例の承認に関する申請書を管轄の税務署へ提出します

納期の特例には要件があります。

給与の支給人員が常時10人未満である

事業主になります。

重要なことは常時10人未満という部分です。

納期の特例の対象の支払経費は

給与、賞与、退職金、税理士等の報酬

ということになります。

対象期間は

1月~6月、7月~12月になります。

1月~6月中に支払った対象経費は

その年の7月10日までに納付します。

7月~12月中に支払った対象経費は

その年の翌年1月20日までに納付します。

納期の特例で納付を行う方法とは?

納期の特例で納付を行う方法について

確認していきます。

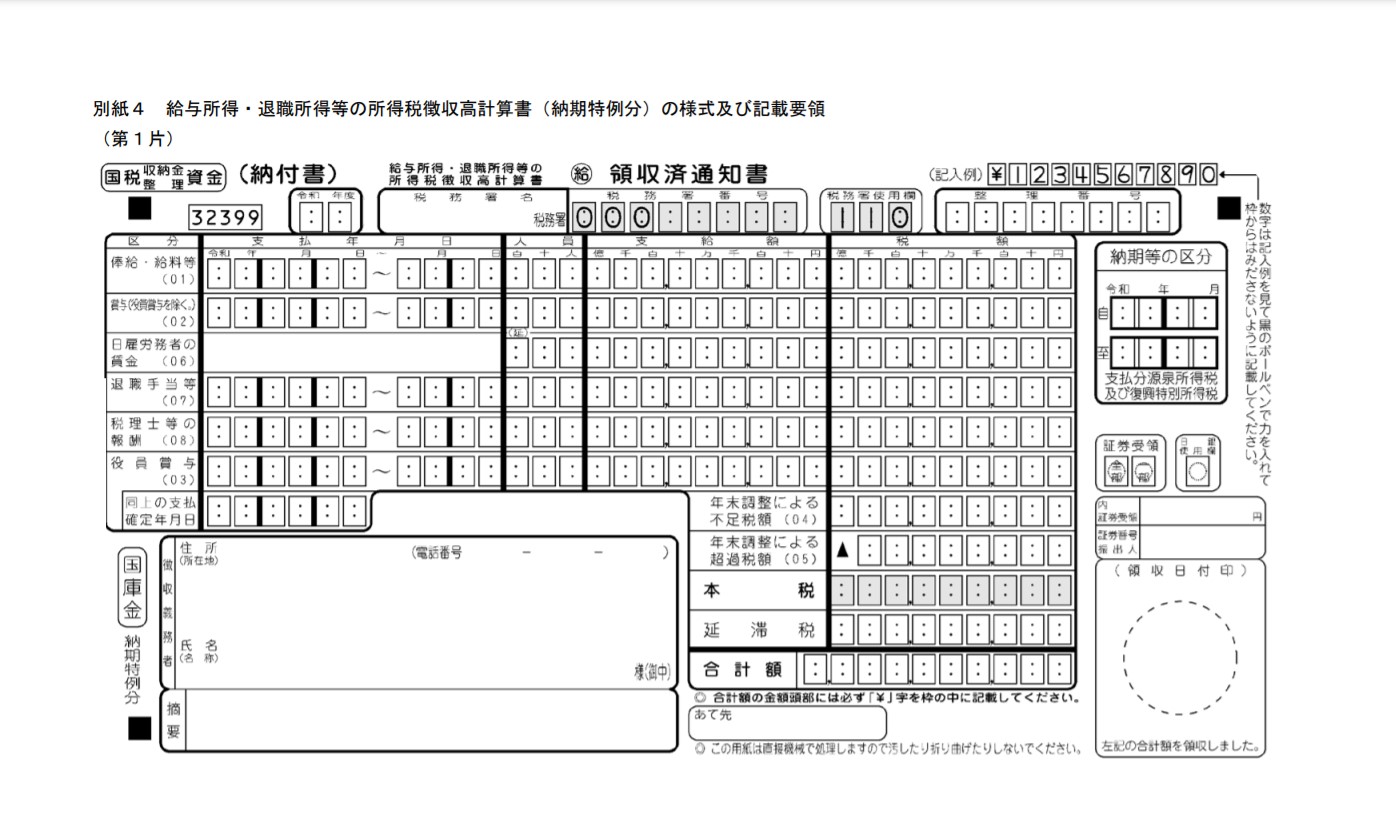

税金は金銭一括納付です。

したがって納期の特例の納付書を書いて

金融機関などで現金で納付します。

もちろん、管轄の税務署に行って

納付することも可能です。

現金以外での納付方法も

最近では行われいます。

次の通りです。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

①ダイレクト納付

②インターネットバンキングで納付

③クレジットカード納付

があります。

ダイレクト納付は事前に納付に使用する

金融機関の口座情報を税務署に登録します。

そしてe-Taxで納期の特例の納付書を作成し

送信します。

そのあとにe-Taxのメールボックスの

受付完了通知にて登録した金融機関で

納付するボタンを押すことで納付します。

インターネットバンキングは

納期の特例の納付書をe-Taxで

送信するところまでは同じで

納付区分番号の発行をもって

利用者識別番号、納付区分番号により

インターネットバンキング内での

ペイジーで納付を行います。

クレジットカード納付は

国税クレジットカードお支払いサイト

にて納付を行います。

注意点としては

クレジットカード納付だけ

10,000円ごとに決済手数料がかかります。

ただしクレジットカード納付による

クレジットカードのポイントもつきます。

納期の特例の注意点とは?

納期の特例の注意点を確認します。

2つ挙げておきます。

納期の特例の納付書を作成するときに

1月20日に年末調整の控除の繰越の

記入漏れです。

例えば、次のような感じです。

前提

1月20日の源泉所得税の内訳

給与の源泉所得税:200,000円

税理士等の報酬:80,000円

年末調整控除超過額:300,000円

上記の場合には20,000円の

年末調整控除超過額が控除できません。

20,000円分の控除は7月10日納付期限の

納税額から控除することが可能です。

こちらを納期の特例の納付書に

書き漏れることがあります。

納期の特例の申請書の効力発生時点も

注意が必要です。

納期の特例を適用する場合の手続で

源泉所得税の納期の特例の承認に関する申請書を

提出することで納期の特例になりますが

納期の特例になる日にちは

上記申請書を提出した月の

翌月1日からになります。

例えば、6月に申請書を提出すると

7月から効力が発生することになります。

編集後記

実務上では納期の特例については

わざと納期の特例の適用を受けない

ことがあります。

理由は事業資金対策です。

納期の特例は制度上半年分の

源泉所得税がたまって一度に支払います。

一度に支払うことになりますので

事業資金に影響が出ることがあります。

したがって納期の特例を適用することなく

原則1カ月ごとに納付することがあります。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務