日本政策金融公庫のコロナ特別貸付を借換してみよう!

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

日本政策金融公庫のコロナ特別貸付の借換え

についての記事となります。

・日本政策金融公庫のコロナ特別貸付の借換えとは?

・いくら借換えを行えばよいのか?

・返済の原資を検討する

についてわかる記事です。

それでは、スタートです!!

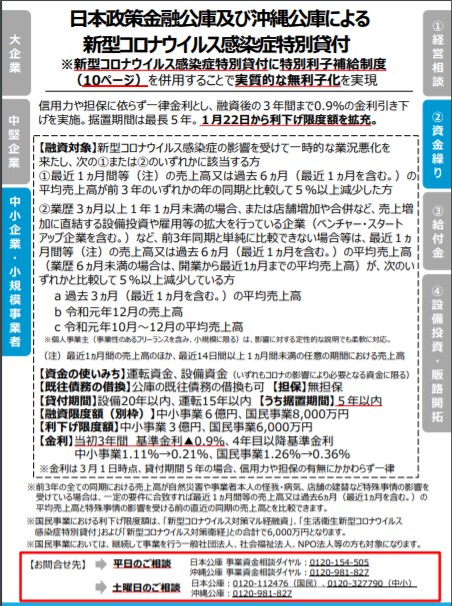

日本政策金融公庫のコロナ特別貸付の借換えとは?

2021年4月16日現在においては

日本政策金融公庫からコロナ支援策として

新型コロナウィルス感染症特別貸付が

借換の対象となっています。

借換とは既往の融資を一度返済して

別の融資として新たに融資を受ける手法です。

現在の日本政策金融公庫のコロナ特別貸付は

公庫の既往債務の借換えも可能になっています。

この意味はコロナ特別貸付ではなくても

借換の対象になるということです。

具体的に確認をしてみましょう!!

コロナ以前からある日本政策金融公庫

の融資が2,000万円

コロナ特別貸付で3,000万円

という状態だとしたらどちらも

コロナ特別貸付の借換えの対象になるので

合計で5,000万円を一緒にすることが可能です。

借換を行うことで利率が有利になり

返済期間が最長で15年(運転資金名目の場合)

据置期間が最長で5年になります。

据置期間とは融資の元本を返済しなくてよい

期間になります。

据置期間の間は利息のみを支払うことになり

据置期間経過後から元利均等返済での

返済が始まることになります。

いくら借換えを行えばよいのか?

借換を検討するにあたっていくら借り換えれば

良いのかということになります。

結論を申し上げると6,000万円になります。

理由は6,000万円までは利息の実質

無利子化が適用可能になるからです。

(実質無利子化の要件を満たす必要があります。)

多くの中小企業は

日本政策金融公庫の融資制度を利用する場合

国民生活事業で申し込みを行います。

現状では、借換や新規の場合を含めて

8,000万円の上限で融資を行う制度になっています。

しかし、8,000万円を融資してもらうと

2,000万円は実質無利子になりません。

したがって6,000万円という金額にして

借換を行えばよいかと思います。

申込時点では次のように申し込むをすると

良いです。

①借入申込金額:6,000万円

②貸付期間:15年

③据置期間:5年

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

借換の申込とそのあとについて

確認をしていきます。

申込は昨年のコロナ特別貸付と同様に

日本政策金融公庫の国民生活事業おける

資料と同様になります。

借換ということは2回目以降になりますので

①借入申込書

②売上減少の申告書

③2期分の確定申告書・決算書

ということになります。

上記を郵送するときに同封してほしいのが

借換をしたいという意思表示になります。

日本政策金融公庫の事業資金相談ダイヤルに

確認をしたところ

「借換えを希望する」と書いた別紙を用意して

上記の①~③の資料と一緒に郵送することで

取り扱ってもらえるようです。

資料が日本政策金融公庫の支店に届いたら

次に面談の日程調整と面談が行われます。

昨年は、申込が多すぎたようで

面談はなく、資料だけで融資が通りましたが

現在では面談が行われるようになります。

この面談にて会社の状況などをヒアリングされ

借換の金額が決まります。

ですから申込の金額、貸付期間、据置期間と

同じになる場合がありますし、そうではない

という場合もあります。

現状、私のアドバイスにて行った会社だと

借換は6,000万円で、貸付期間15年ですが

据置期間は3年になりました。

据置期間は相当に財政へのダメージがある

事業でないと5年にならない可能性があります。

返済の原資を検討する

融資を受けたからには返済をする必要が

出てくることになります。

返済の原資は次のようになります。

会社の損益計算書から

経常利益ー法人税等+減価償却費=返済原資

ということになります。

つまり、法人税を納付した後の利益である

税引後当期純利益+減価償却費で計算します。

まず会社として目指してほしい数字は

次の数字になります。

総融資金額÷(貸付期間ー据置期間)

=年返済金額

を超えることになります。

具体的に確認をしていきましょう!!

①総融資総額(日本政策金融公庫のみ):6,000万円

②貸付期間:15年

③据置期間:3年

④年返済金額:500万円

以上のことから先ほどの返済原資は

500万円以上を目指すことになります。

この目標を達成することができないと

黒字であったとしてもお金が会社に貯まらない

という現象が起こります。

何とかして据置期間中に目標に近づけることが

できるように事業を立て直す必要があります。

編集後記

日本政策金融公庫のコロナ特別貸付を

使った借換えについて解説しました。

借換をするにあたっては2つのことを

知っておくと良いかと思います。

借換はお金が借換えた金額分だけ

増えるということではない点

実質的には返済期間の先延ばし効果と

据置期間の延長を最優先にした方策である点

ということです。

借換は借換金額ー既往の債務の計算で

増えた金額が分かります。

先ほどの例だと既往の債務が5,000万円で

借換を6,000万円にした場合には1,000万円を

新たに融資してもらうイメージです。

さらに借換をすることで返済期間が長くなるので

既往の返済スピードを遅くすることができ

据置期間の繰延で元金の返済をストップする

期間も繰り延べることが可能になります。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務