新型コロナウィルス感染症における借入の追加支援策を税理士・行政書士が解説!

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

新型コロナウィルス感染症における借入の

追加支援策を税理士・行政書士が解説する記事です。

・新型コロナウィルス感染症における借入の追加支援策概要

・日本公庫等の既往債務の借換えができるようになった

・借入の要件緩和について

分かる記事になります。

記事の参考にしたのは

2021年3月16日に更新された

経済産業省のコロナ支援パンフレットです。

それでは、スタートです!!

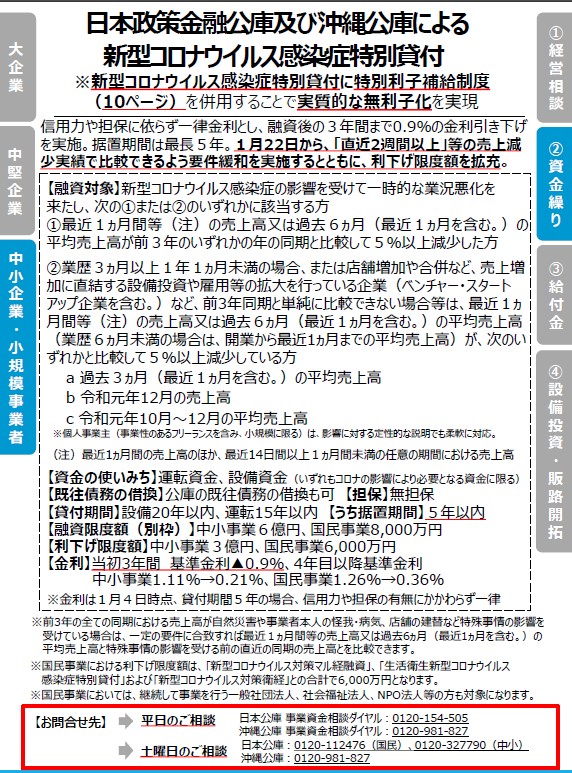

新型コロナウィルス感染症における借入の追加支援策概要

借入の売上実績の要件緩和

「直近2週間以上」等の売上減少実績で

比較できるように要件緩和を実施しています。

利下げ限度額を拡充しています。

既往債務の借換

新型コロナウィルス感染症特別貸付や

危機対応融資について既往債務の借換も

可能となります。

既往債務の条件変更

月々の返済を当面の間猶予又は減額したり

返済期限を延長することで、借入金を

増やすことなく、手元の資金繰りを緩和

することができます。

日本公庫等の既往債務の借換ができるようになった

日本公庫等の既往債務の借換え

対象となる金融機関は

日本政策金融公庫等と商工中金

です。

対象となる借入金は

日本政策金融公庫及び沖縄公庫

・新型コロナウィルス感染症特別貸付

・新型コロナウィルス対策マル経融資

・生活衛生新型コロナウィルス感染症特別貸付

・新型コロナウィルス対策衛経 など商工中金

・危機対応融資

です。

借換えを行うことによる実質無利子化の

対象となることになっています。

金利引き下げ・実質無利子化の限度額

日本政策金融公庫及び沖縄公庫

・中小事業は3億円

・国民事業は6,000万円商工中金

・3億円

です。

借換限度額

日本政策金融公庫及び沖縄公庫

・中小事業は6億円

・国民事業は8,000万円商工中金

・6億円

です。

以上のことからコロナで融資を受けて

さらに借換をすることができるようになりました。

実質無利子についても適用があるので

文面から推察するとさらに3年間の

実質無利子化の適用になるのではないか?

と私は考えています。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

既往債務の条件変更

既往債務の条件変更とは?

借入金の返済金額や返済方法等の条件について、事業者の方の業績に合わせて当初契約から変更(リスケジュール)することをいいます。

具体的には、コロナ前の既往債務や、コロナ禍における実質無利子・無担保融資について、月々の返済を当面の間猶予又は減額したり。返済期間を延長することで、借入金を増やすことなく、手元の資金繰りを緩和することができます。

手続の流れ

返済期間額や返済方法等の見直しを希望される場合には、借入をしている政府系金融機関や民間金融機関にご相談ください。

政府系金融機関については、条件変更時に、経営改善計画書や資金繰り表等の提出を省略することも可能ですので、各機関にご相談ください。

こちらを使う場面は借換ができないときに

行うのが一般的です。

デメリットはリスケジュールをすることで

今後の借入が難しくなることです。

現実的には上記の方法を使うと

追加融資は期待できない可能性が

高いと思っておくとよいです。

借入の要件緩和策について

売上比較の条件緩和がありました。

以前は最低でも1カ月間等の売上高の

減少要件がありました。

条件緩和措置としては

最短で最近14日間以上1カ月未満の

任意の期間における売上高での

比較を行うことが可能となりました。

実質無利子化の条件についても

上記の要件緩和措置が適用できる

ということになっています。

直近で売上が落ちている事業主でも

コロナ融資を受けることができます。

こちらを使うことを想定できる事業主は

まだコロナ融資を使っていない事業主です。

最近になって売上が減少した

事業主向けの措置だと思います。

編集後記

資金繰りの追加支援策を確認してみると

さらに大盤振る舞いしてきたなと思います。

売上の条件緩和措置はコロナ融資を

受けることができるようにしたと

思われても仕方ありません。

こういった支援策が良いのが

悪いのかはもう少し時間が経過しないと

判断できないのことなのだと思います。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務