経理担当者のための弥生会計の設定と科目残高の管理を税理士が解説!

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

経理担当者のための弥生会計の設定と

科目残高の管理を税理士が解説する記事です。

・経理担当者のための弥生会計の設定

・経理担当者のための弥生会計の科目残高の管理

・経理担当者のための弥生会計への入力の順番

についてわかる記事です。

それでは、スタートです!!

経理担当者のための弥生会計の設定

今回の弥生会計の設定は

インストール型を前提に解説します。

弥生会計を使う前に会社にあった

設定を行っておくとスムーズに作業ができます。

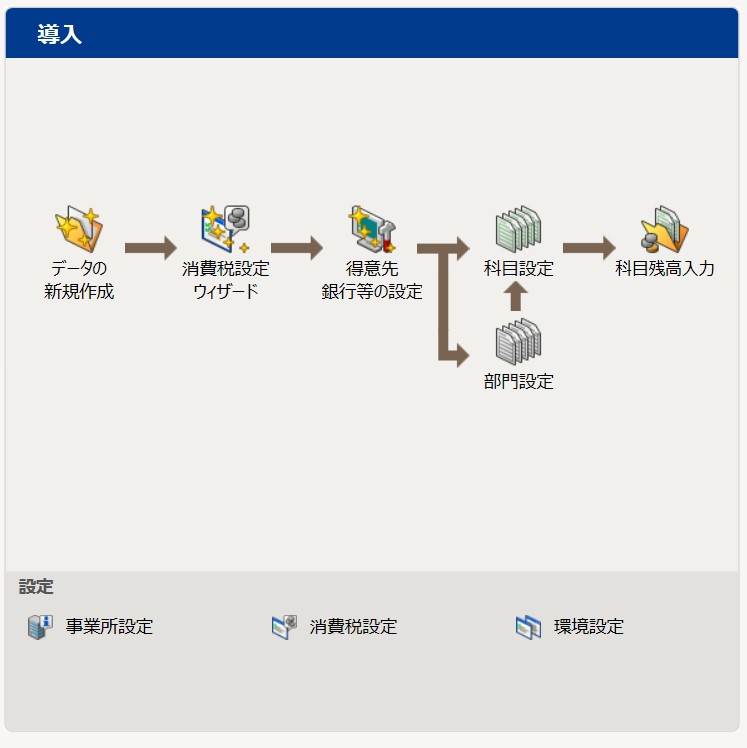

導入から設定を行います。

①事業所設定

②消費税設定

③得意先銀行等の設定

④パスワード設定

以上を行っていきます。

事業所設定では事業所名から順次

入力をしていきます。

消費税設定では免税OR課税を設定して

課税の場合には簡易課税OR原則課税を

設定することになります。

注意点は、原則課税の場合には

個別対応に設定しておくことです。

デフォルトでは比例配分になっている

可能性があるためです。

得意先銀行等の設定では補助科目を

設定します。

後述する科目の残高管理に影響するからです。

パスワードは弥生会計を開くときに

パスワードが必要となります。

パスワードを設定しないと

弥生会計を開くと誰でも事業の数字を

確認できるのでセキュリティ上

問題となります。

経理担当者のための弥生会計の科目残高の管理

経理担当者は帳簿を入力して終わり

という単純作業ではありません。

勘定科目の残高を管理するのも

お仕事になります。

残高管理の意味は

勘定科目の残高の内容を把握しておく

ということです。

ただ、会計上では勘定科目に色々な

内容が集まってしまいます。

簿記検定だと勘定科目の管理は

必要ありません。

なぜなら会計処理のみを問題としていて

その処理ができるかどうかを問うているからです。

実務簿記は会計処理ができること以外に

勘定科目の残高を管理する必要があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

勘定科目の残高を管理する理由は

勘定科目に色々なものが集まってしまう

ということを申し上げました。

管理をすることでどこの取引先に

いくら残っているのかを確認して

未回収、未払を認識する必要があります。

未回収であれば、回収するように

営業担当者などに伝えないといけませんし

未払であればこちらから支払わないと

相手からの信用を失います。

事例を申し上げます。

売掛金にはA社、B社

買掛金にはC社、B社があったとします。

上記を売掛金や買掛金で補助科目を

設定しておかないといくらそれぞれの

会社に残っているのかが不明です。

補助科目を設定して会計処理を行うことで

A社19万円、B社25万円といった具合に

各取引先や仕入先ごとの金額が分かります。

また、売掛金のB社と買掛金のB社が同じであれば

相殺して差額を回収したり、支払ったりという

取引に変更できるのではないか?

といったことも会社に提案することが可能です。

経理担当者のための弥生会計への入力の順番

税理事務所が入力している順番と

経理担当者が入力する順番が異なる

ということがあります。

また入力する順番を決めずにそのときに

やりたい順番で入力している場合もあるようです。

これだと残高を確認するときに

効率的でないことがあります。

効率的でない理由は

毎回順番や入力する科目が違うので

あれ?これって入力したっけ?

といったことが起こる可能性があるからです。

税理士事務所直伝の入力の順番があります。

①預金の入力

②現金の入力

③売上や仕入、経費の未払計上

④残高確認と会計処理の修正

といった順番で行ってみるのは

いかがでしょうか?

毎回、上記の順番で行っておくと

確認作業や修正が楽になります。

上記の順番になる理由は

入力するものはとりあえず入力する

残高確認や修正は一番最後にすることで

修正と入力漏れに気が付くからです。

預金の入力は一番初めにすることを

お勧めします。

理由は、現代的な事業だと預金で

全ての取引が完結するケースが多いからです。

編集後記

税理士業を10年以上やっていて

気が付くことがあります。

会社で自計化しているのは良いのですが

設定をまともにやっていないケースがあります。

税務の巡回監査や決算時点で

あれ?と気が付くのであまり問題には

なっていないように思いますが。

気が付く担当者がやっていれば

何も問題はありませんが

設定でミスしてしまうと

全部の数字が違ったものになる

ケースがあります。

例えば、消費税の設定です。

課税事業者で原則課税なのに

免税にしていると決算金額が

税込と税抜で異なります。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務