やっと来ました!もちろん出しません!

関与先名簿及び従業員名簿の提出とは?

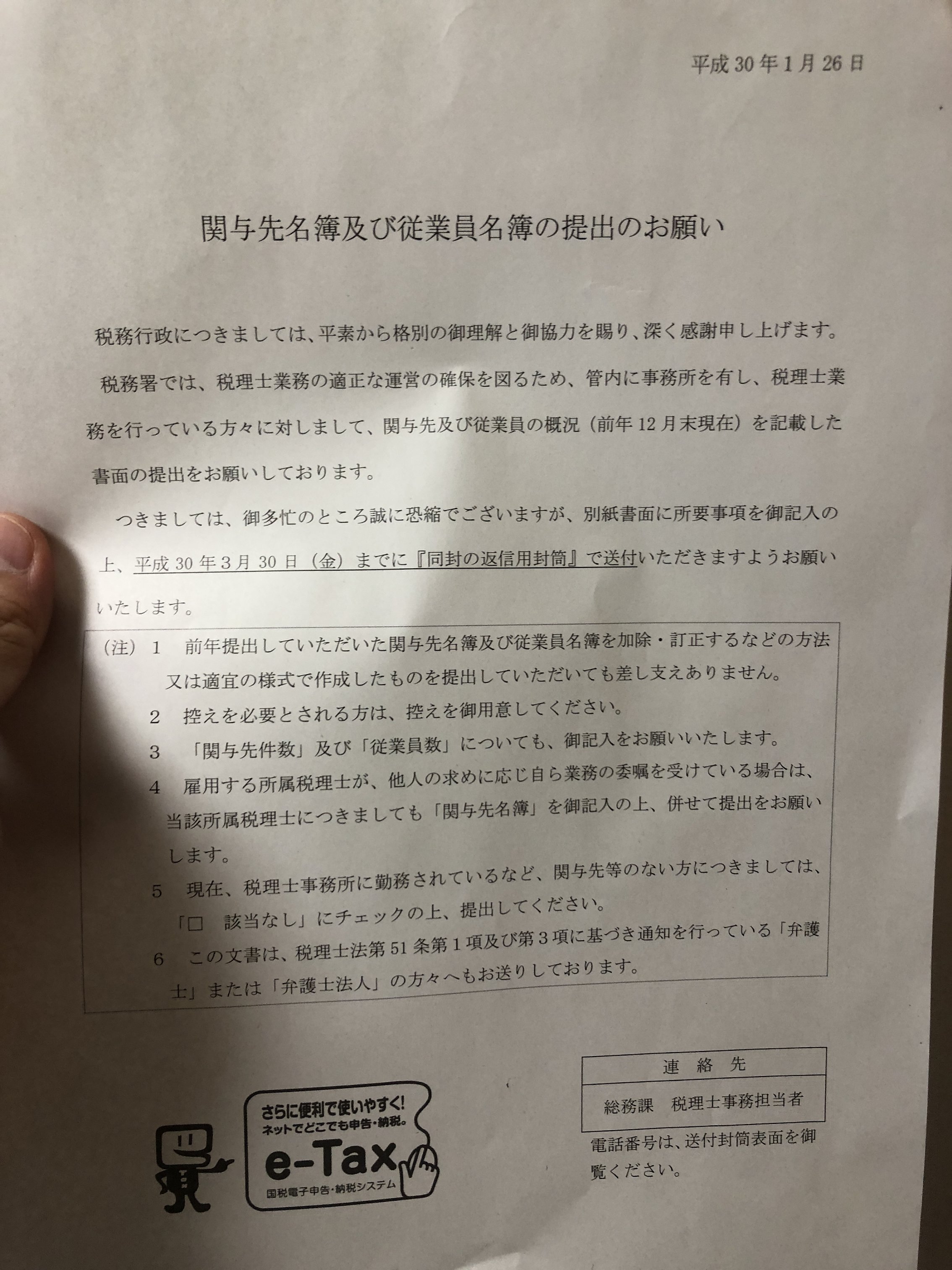

関与先名簿及び従業員名簿の

提出のお願いとは・・・

毎年、税務署から税理士に送られてくる

資料せんみたいなものです。

内容としては、次のものです。

・関与先件数(個人と法人ごと)

・関与先の名称、納税地、所轄、関与開始年月日

これが原本です。

つまり、特定の法人や個人を特定する

情報を税務署へ資料提出してください。

という提出のお願いです。

私は、提出しません。

根拠法令とその必要性

上記の提出のお願いの根拠法令

なのですが、一応次の法令が

上がると思います。

・財務省設置法

第3条1項(任務)、第四条(所挙事務)1項18号、

第19条(任務)、第20条(所挙事務)1項1号、

第21条(国税審議会)2項、第23条(国税局等)3項1号

・税理士法

第55条(監督上の措置)

建付けとしては、財務省設置法で、

税理士を監督する必要がある

だから、税理士法第55条にて、

国税庁長官は、

税理士業務の適正な運営を確保するため

必要があるときは、(中略)

その業務に関する帳簿書類を検査させる

ことができる

税理士法第55条における帳簿書類が

関与先名簿及び従業員名簿という

ことになります。

提出に関しておかしいところがある

この帳簿資料のおかしいところは、

次のところだと思います。

☆税理士法第55条について

・税理士業務の適正な運営

⇒なにが適正な運営のなのかが不明

説明がありません。

・必要があるときは

⇒どんなときに必要があるのか不明

説明がありません。

・帳簿書類

⇒帳簿書類に関する法律の意義がない

どのように作成するのかもない

(本法にだけ帳簿書類と記載して

それ以外の記載がない)

通達にさえ内容の記載がない

☆税理士法について

・罰則規定は一応あります

⇒税理士法62条に規定があります。

したがって任意でありながら、強制です。

まとめ

今日の文書を書く前に、

ネットで提出について調べてみました。

残念なことに、提出くらいは

協力してもいいのではないか?

という意見が多かったです。

税理士だけではなく、

皆さんに問いかけたいのは、

税務署は国民のためになにか

してくれましたか?という観点です。

決算対策を教えてくれましたか?

皆さんが得する情報発信を

してくれましたか?

この辺をやっているのは、

税理士を代表する税法を知っている

民間の人たちがやっています。

私は、税務署、ひいては財務省が

もっと国民のために明確に分かりやすい

義務を履行すべきだと思うのです。

そういったことがないにも

関わらず、お願いと称して、

手書きで文書の提出を税理士に

依頼するのはおかしいのではないか?

そんな風に思っています。

また、税理士にとっても、

関与するお客様の情報を国に

渡すということにもっと

抵抗感があっても良いと思うのです。

よく考えてください。

他のお客様に

自分の関与先の名前を明かしますか?

住所がどこかを明かしますか?

そう考えるとおかしいとは思いませんか?

しかも、法律的に穴だらけで、

税務署への白紙委任の状態です。

そういったことに対して

一般的な感覚として、おかしいのでは?

という感覚がないことが残念です。

編集後記

今日も完全オフです。

バンドの音源の編集をやろうかなと

思っています。

司法書士学習日記

民法:先取特権

昨日までの範囲の復習

twitterやっていますので、

フォローをお願い致します。

(フォロー返します!)

税務顧問や執筆などのご依頼はこちら↓

単発でのご依頼はこちら!

1 個別コンサルティング

2 税務調査コンサルティング

3 国際税務コンサルティング

4 経営支援コンサルティング

5 仮想通貨申告110番

6 サラリーマン・OL副業申告特別業務