【インボイス制度】インボイスは2つ以上の書類・データで要件を満たす

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

インボイスの記載要件について

2つ以上の資料・データによって

要件を満たすことを解説した

記事になります。

それでは、スタートです!!

インボイスの記載要件の一部をネットで公表した場合

国税庁

インボイスの取扱いに関するご質問

にて問Ⅳで公開された内容を

基に解説します。

質問

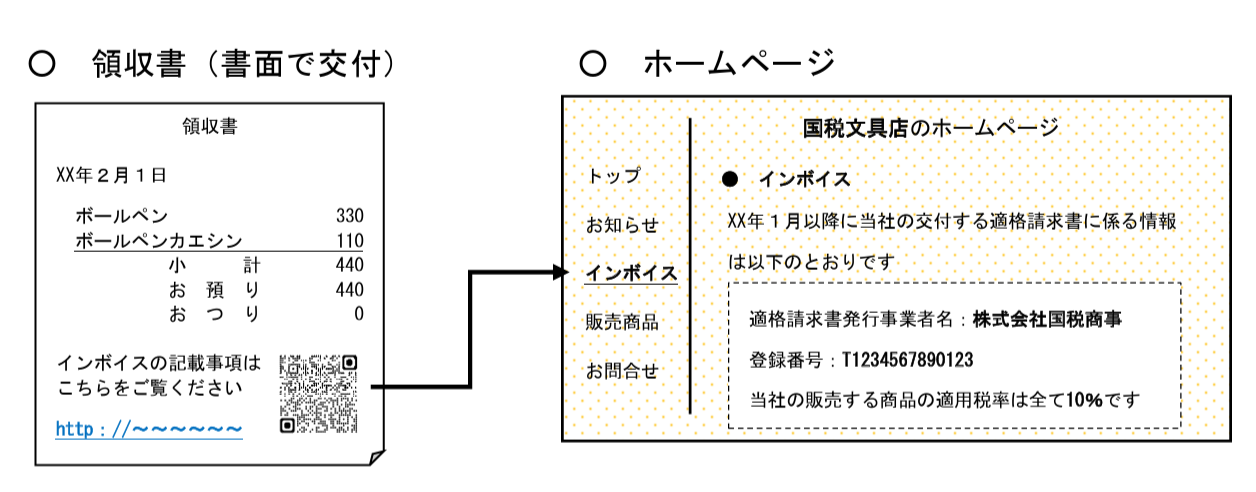

当社では、交付する領収書において、当社のホームページのURLを案内しておき、当該URLに適格請求書の記載事項の一部である適格請求書発行事業者の名称及び登録番号、適用税率を表示した上で、当該領収書を受領した事業者においていつでも確認可能な状態にしてあります。このような方法により、インボイスの記載要件を満たすことは可能ですか。

一部筆者加筆

回答

インボイスは、一の書類のみで全ての記載事項を満たす必要はなく、書類相互(書類と電磁的記録)の関連が明確であり、インボイスの交付対象となる取引を正確に認識できる方法で交付されていれば、複数の書類や、書類と電磁的記録の全体により、インボイスの記載要件を満たすことになります。

一部筆者加筆

こういった領収書などとデータで

インボイスの記載要件を満たす場合

ポイントは

交付した領収書とデータの相互関連性を明確にしておくこと

になります。

つまり、インボイスの記載要件について

ネットを通じた情報の提供したとしても

1つずつの取引に応じた領収書と

関係なく、記載要件の一部を

ネット上に公開しておくだけでは

取引と記載要件の相互関連性が

明確でなくなる

というのが国税庁の考え方

になります。

したがって、領収書ごとに

ネットのURLを表示しておき

記載要件として不足する部分を

補う部分をネットに公開して

相互の関連性が明確であり

領収書とデータを合わせて

インボイスの記載要件を満たす

のであれば差し支えないと

されています。

イメージとしては以下の通りです。

書面とデータによるインボイスの交付

こちらは国税庁の

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&Aの問72

を基に記事を構成します。

質問

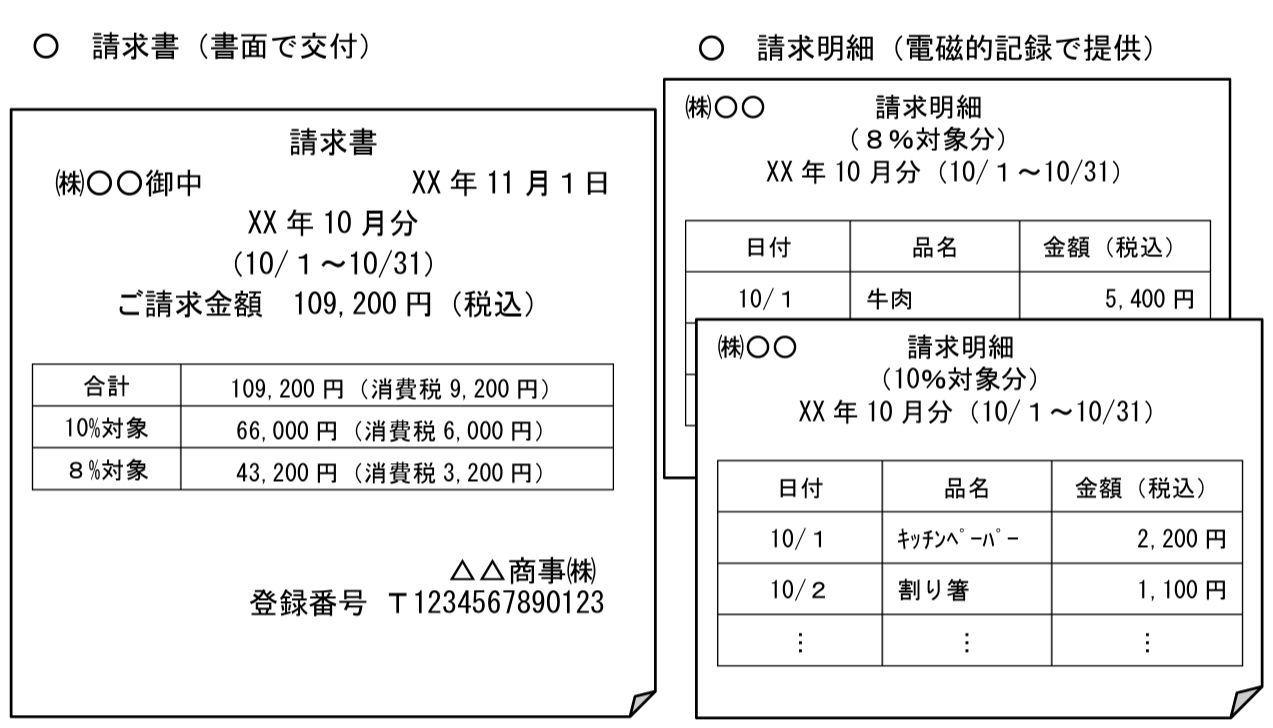

当社は、EDI取引を行っており、受発注や納品などの日々の取引については、取引先と電磁的記録を交換することにより行っています。ただし、請求書については、月まとめで、書面により取引先に交付しています。 請求書をインボイスとするために、請求書には、以下のように登録番号等の記載を行い、日々の取引の明細については、データである請求明細(税率ごとに分けて作成します。)を参照しようと考えています。 このような場合であっても、インボイスを交付したことになりますか。

一部筆者加筆

回答

ご質問の場合、課税資産の譲渡等の内容(軽減税率の対象である旨を含みます。)を含む請求明細に係るデータを提供した上で、それ以外の記載事項のある月まとめの請求書を交付することで、これら全体により、インボイスの記載要件を満たすことになります。

一部筆者加筆

取引について整理

①受発注や納品ごとの日々の取引は取引先とEDIにて提供内容を相互に確認している

②当社からの請求書は、月でまとめて書面で取引先に交付している

③インボイスの記載要件を満たすために

・請求書には、登録番号などを書いている

・取引の内容は、EDIで相互に確認した明細で記載要件の一部を補っている

③のイメージ書類は次の通り

解説を行うとインボイスの

記載要件は次のようになります。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(当該課税資産の譲渡等が軽減税率の対象となるものであれば、その内容及び軽減税率の対象である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 適格請求書の交付を受ける事業者の氏名又は名称

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

請求書を確認すると記載要件

になっているもののうち

③ 課税資産の譲渡等に係る資産又は役務の内容

が書いておりません。

したがって、請求書だけでは

インボイスの記載要件は

満たさないのです。

この満たさない部分については

請求明細で日々の取引を明確にし

請求書との相互関連性を取る

ことで請求書と請求明細の2つで

インボイスの記載要件を満たすこと

にしています。

このようにインボイスの記載要件は

1つの書類・データでしか要件を

満たさないというものではないです。

会社の実情に合わせた組み合わせができる

これまで取り上げてきた質問内容

にある取引だけがインボイスとして

認められるというわけではありません。

法律の趣旨としては

これまで見てきたように

インボイスの記載要件を満たす

ことは

2つ以上の何かで、相互関連性が明確でありさえすれば可能

になります。

したがって、自社の現状に合った

交付方法にてインボイスの交付を

行うことが可能になります。

ただ、2以上の書類・データで

インボイスの記載要件を満たす場合

相互関連性が明確である

必要があるわけです。

相互関連性が明確という意味は

2つの以上の書類・データについて

対応していることがわかる状態

にしておくことだと考えます。

税務調査を前提にしている場合には

1つの書類・データで要件を満たす

ことが最も楽であることは否めません。

しかし、取引実態として2つ以上の

書類・データのやり取りが行われて

商習慣になっていることや

取引先の了承が得られれば

2つ以上の書類・データで

やり取りすることが可能になります。

編集後記

2つ以上の書類・データで取引を

行う事業を想像すると

卸売り、小売り、飲食店など

1日の取引が多い業種になると

考えられます。

特にB2Bで1日ごとの取引が

多い業種になると

検品作業などもあり確かに

納品書との突合せは重要ですし

納品書を補完資料としてあとから

月締めによる請求書を交付する

ことは珍しくないと思います。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務