【消費税の改正】令和6年4月1日に改正されたものを解説【その2】

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

昨日の消費税の改正の続きです。

本記事は主に内国法人向けに

関係がある内容です。

それでは、スタートです!!

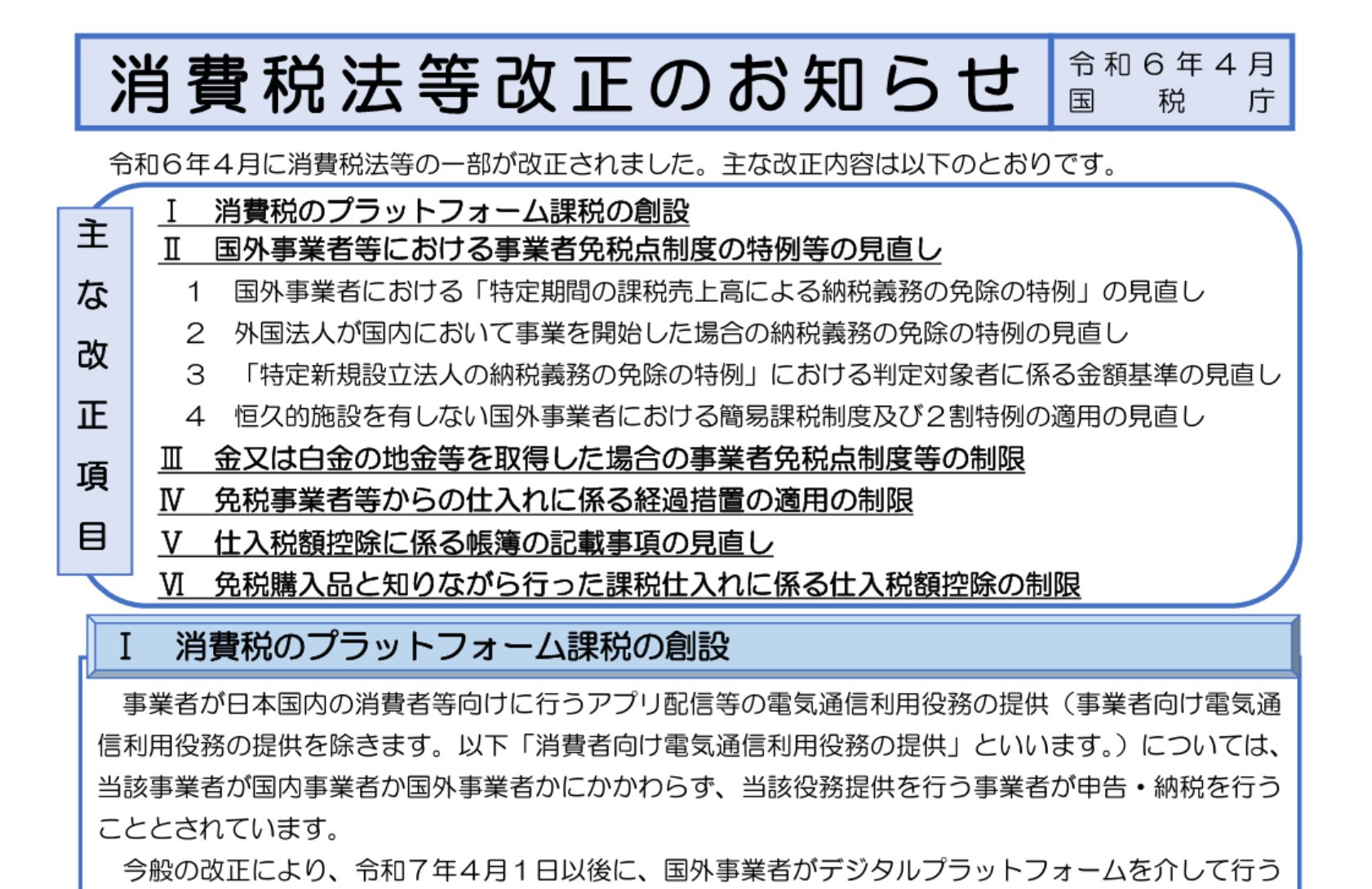

免税事業者等からの仕入れに係る経過措置の適用の制限

こちらの改正により一部の

法人では経過措置の適用が

できないことになります。

前提の知識として

インボイス発行事業者以外

である免税事業者等との取引では

令和5年10月1日から

令和11年9月30日までの間では

経過措置の適用により

80%又は50%の仕入税額控除に

なっています。

しかし、免税事業者等からの

取引金額が一定の金額を超えた

場合には

超えた部分の取引金額について

経過措置の適用ができないこと

になりました。

適用対象者

一の免税事業者等から行う経過措置( 80% 控除・ 50% 控除)の対象となる課税仕入れの合計額 (税込金額 )が その 年又は事業年度で10億円を超える場合

経過措置の適用制限

その超えた部分の課税仕入れについて経過措置 80% 控除・ 50% 控除) の適用を受けることができない

適用開始時期

令和6年10月1日以後に開始する課税期間から適用

仕入税額控除に係る帳簿の記載事項の見直し

改正の内容

自販機特例と回収特例の取引のうち税込み3万円未満の取引における帳簿の記載事項については、「住所又は所在地の」の記載が不要になる。

適用開始時期

令和6年10月1日以後に行う課税仕入れから適用

改正内容の前提知識として

自販機特例はインボイス制度で

次のような取り扱いになります。

売手側のインボイス交付義務免除

自動販売機や自動サービス機による商品の販売等ではインボイスの交付義務が免除されます。

売手側がインボイスを交付しない

ということになるため

実務上の問題点は買手側が

原則として要求される

インボイスの保存と帳簿保存を

どのように行えば

仕入税額控除の適用が可能に

なるのかという疑問があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

買手側が仕入税額控除の適用を

受けるため現行の消費税では

次のようになっています。

買手側が帳簿で記載する事項

①帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

②仕入れの相手方の住所又は所在地

今回の改正では、帳簿において②の

記載が不要になります。

実務上では①の記載は残るため

帳簿に①は書く必要があります。

上記の回収特例とは

入場券等で適格簡易請求書の記載事項(取引年月日を除きます。)が記載されているものが、引換給付の際に適格請求書発行事業者により回収される場合

こちらはテーマパークなどで

入場券がチケットになっており

入場券にはインボイスの記載事項

が記載されているものについて

入場するときにチケットが回収され

手許にチケットがのこならない

といったことです。

これだと買手側はインボイスの

交付を受けることができず

帳簿のみの保存に頼るしか

ないことになるため

今回の改正の内容として

「住所又は所在地」の記載が不要

の取引に含められらのだと考えます。

免税購入品と知りながら行った仕入税額控除の制限

改正の内容

免税店で消費税が免税であることを知りながら購入されたものは、仕入れ税額控除の適用を受けることができなくなる

適用開始時期

令和6年4月1日以後に行う課税仕入れから適用

改正で想定されている取引は

次のようになります。

①免税店で外国人旅行者等であるとして免税の品物を購入

②外国人旅行者等が免税の品物を日本国内の事業者へ転売

③日本国内の事業者が仕入税額控除を受ける

といった一連の流れです。

改正で仕入税額控除が制限

される対象者は

免税の品物を購入した日本国内

の事業者になります。

日本国内の事業者が購入した

品物がもともとは免税店で

購入されたものであることを

知ってる場合には

仕入税額控除ができなくなる

というわけです。

想像ですが日本国内の事業者は

消費税の負担を少なくしたいため

日本国内の事業者が知り合いの

外国人に免税店で買い物をさせ

その外国人から品物を購入した

ように見せかけることで

購入資金で消費税を浮かし

販売では消費税を付加して

販売するといった取引に

なっているのだと思います。

さらに外国人に免税店で購入

させる資金についても外国人へ

渡しておくことで

ついで買いのようにして

消費税の支払いを不当に

支払うことがないようにしている

といった感じでしょうか。

編集後記

今回で消費税の改正の解説は

最後になります。

今後、実際の取引を通じて

実務上の問題点が浮き彫りになる

と考えます。

因みに、一番最後の免税購入品

になりますが、通常調査で認定する

といったことはほぼ不可能かなと

想像します。

なぜなら、資金の流れと人の

流れを追う必要があるため

資料調査課が対応するような

案件になるのではないかなと

考えています。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務