個人事業主も取引先のインボイスナンバーを収集しないといけなくなる

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

個人事業主もインボイスナンバーを

収集しなければならなくなるについて

解説した記事です。

それでは、スタートです!!

個人事業主も登録番号(インボイスナンバー)を収集?

国税庁は2023年(令和5年)分の

所得税の確定申告書の様式(案)

を公表しました。

これによれば

売上と仕入について以下の情報を4件程度書く必要が出てきます。

①売上について

・売上先名、所在地、登録番号(法人番号)、売上(収入)金額②仕入について

・仕入先名、所在地、登録番号(法人番号)、仕入金額

以上のことから

確定申告を行う個人は

売上と仕入について4件程度の

情報を書く必要が出てきました。

本ブログ記事の執筆時点

では案になっています。

今後、様式が確定して

公表されます。

確定申告での記載事項とは?

上記の内容は白色申告

青色申告のいずれでも

書く必要が出てきました。

具体的には次のように

なっています。

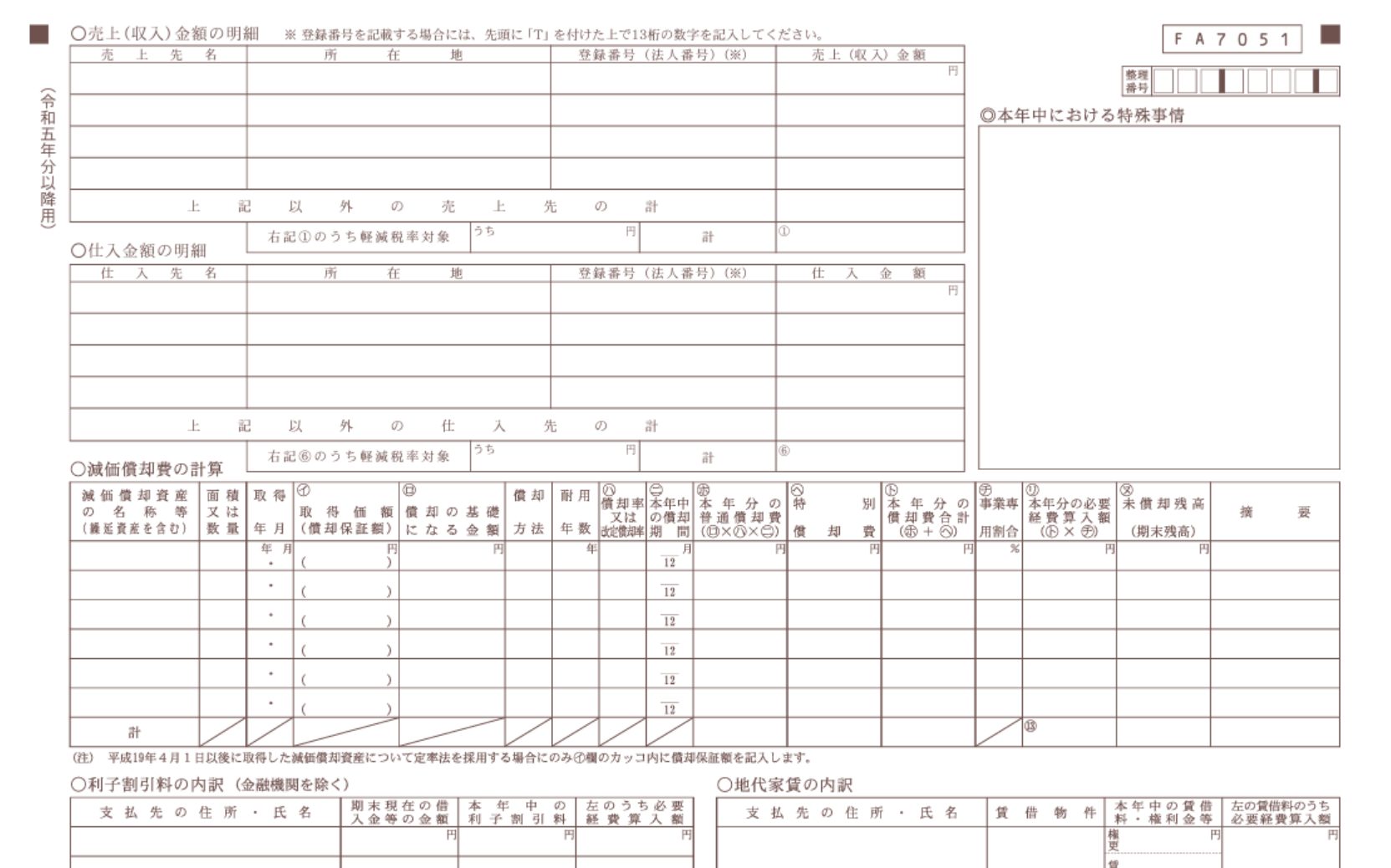

白色申告の収支内訳書の

2ページ目で以下のように

なっています。

追加された部分は

〇売上(収入)金額の明細

〇仕入金額の明細

の部分です。

売上(収入)金額の明細の

一番下の欄には軽減税率

対象金額も書く必要があります。

つまり、軽減税率の金額の合計額

も書く必要があるわけです。

帳簿を付けておかないと

かけませんので

帳簿の保存が前提となる

処理になります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

青色申告も同様に追加された

明細があります。

追加事項は白色申告と同じです。

追加先は青色申告決算書の

3ページ目になります。

なお、軽減税率の欄がないでは

ないか??

と思いますが

青色申告決算書の2ページ目の

売上(収入)金額を書く欄の

一番下に軽減税率の金額を書く

欄が設けられています。

以上のことから基本的には

個人事業主であっても

取引先のインボイス情報など

を収集する必要が出てきます。

2023年(令和5年)分以降は不正がすぐばれるかも

インボイスナンバーを書く

形式になることで不正が

バレる可能性があります。

売上と仕入については

取引先のインボイスナンバー

を書く必要があります。

言い換えると相手先が

免税事業者だった場合には

あなたは仕入税額控除が

できないわけなのですが

仕入先が免税事業者でも

仕入税額控除を100%受けた場合

すぐにその処理がおかしい

ということがわかってしまう

ことになります。

免税事業者はインボイスナンバー

を持っていないため

仕入明細書にインボイスナンバーを

書くことができないためです。

もちろん、経過措置を適用して

80%で仕入税額控除を受ければ

なんの問題もありません。

2023年の消費税の申告では

仕入税額控除が争点になる

ことを考えると

免税事業者との取引を

100%で仕入税額控除として

適用する不正が考えられます。

このようなことの防止

のために書かせている

と考えることもできます。

編集後記

確定申告書の様式(案)は

私にちょっと衝撃を与えました。

ここまで書くことを求め

られるとは思っていなかった

からです。

今回の様式(案)で考えられる

こととしては

免税事業者も売上と仕入の明細書

を埋めなければならないのか?

という疑問になりますね。

一般論で考えると免税事業者

であったとしても書く必要が

あるのだと思います。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務