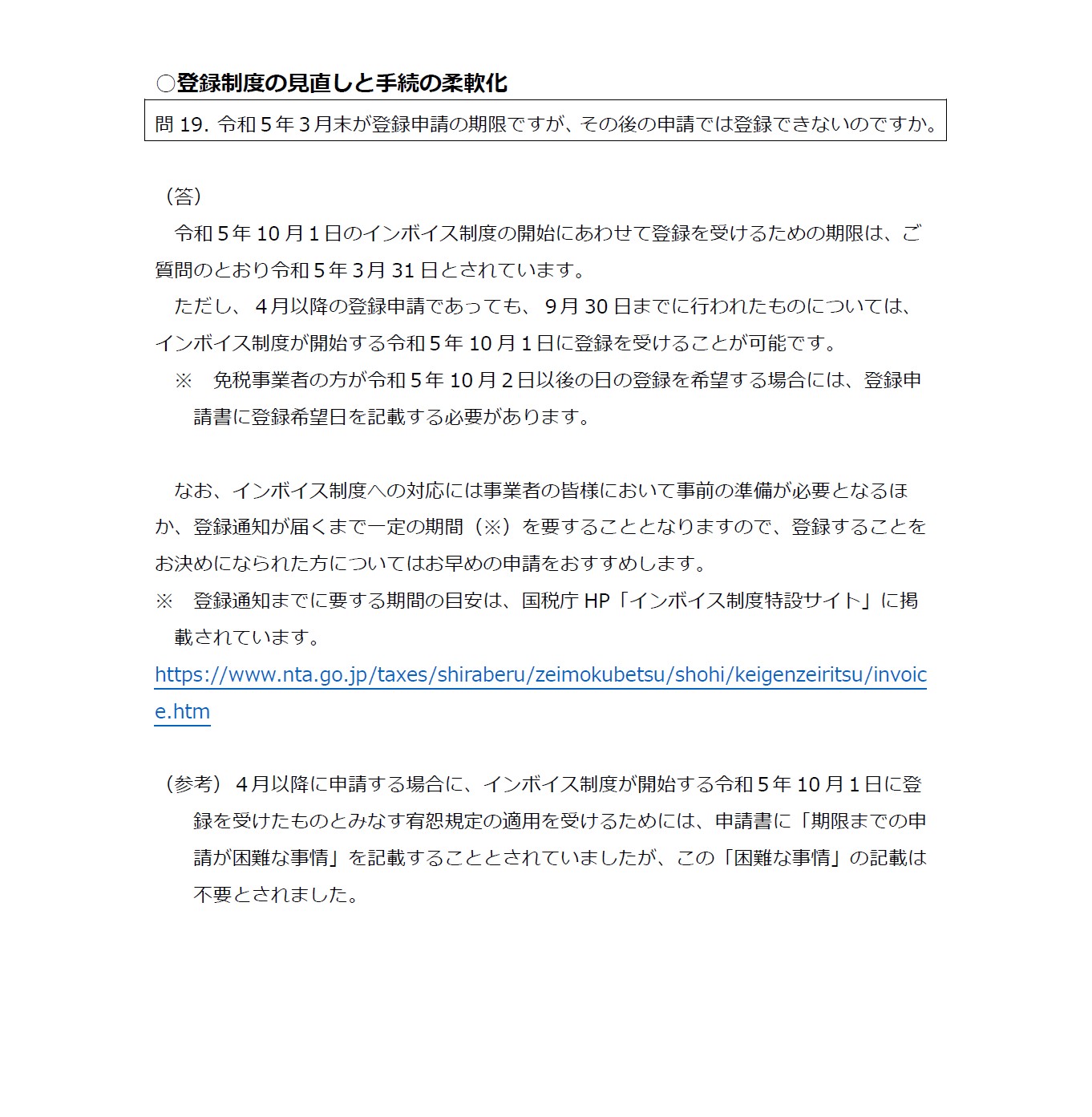

【インボイス制度】適格請求書発行事業者の登録申請期限の延長と実務上の留意点

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

令和5年税制改正大綱にて

適格請求書発行事業者の登録申請

の延長について解説した記事です。

それでは、スタートです!!

登録申請期限の延長とは?

2023年9月30日まで申請期限が延長された

ということになります。

従前までは

2023年3月31日までに登録申請を行うことで、2023年10月から自動的に適格請求書発行事業者になることができる制度

でした。

結果、最大で2023年9月30日

までに申請書を送ることで

適格請求書発行事業者

つまり、インボイス発行事業者

になることができるように

なりました。

2023年4月以降に申請を行い

同年10月1日に自動的に

インボイス発行事業者になる

ためには

申請書に2023年3月31日

までに申請ができなかった

困難な事情を書くことになって

いました。

この事情も書く必要はなくなり

申請書を書いて提出するだけで

よくなりました。

登録申請期限の延長による実務上の留意点

登録申請期限が延長されて

起こりえる実務上の留意点を

解説します。

インボイス発行事業者の

番号の通知日数についてです。

2023年3月10日現在で国税庁は

登録申請後に通知する番号に

次の時間がかかることを公表

しています。

①e-Tax提出の場合:約3週間

②書面提出の場合:約2か月

インボイス発行事業者は

2023年10月1日以降の請求書に

登録番号を書く必要があるため

ぎりぎりの提出だと登録番号の

通知が10月に間に合わない

可能性が出てきました。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

2023年10月1日以降の取引の

請求書に番号が書かれていないと

2回同じ請求書を発行するなど

の対応が必要になると思います。

この点、国税庁は10月1日までに

番号が届かなかった場合の対処法

を公表しています。

次の2つです。

①事前にインボイスの交付が遅れる旨を取引先に伝え、番号通知後にインボイスを交付する。

②取引先に対して番号の通知を受けるまでは暫定的な請求書を交付し、通知後に改めてインボイスを交付し直す。

国税庁 インボイス制度の負担軽減措置(案)のよくある質問とその回答

太字は筆者加筆

実務上では請求書を送付

しないとお金は支払って

もらえないと思います。

結果、②を選択して対応を行う

というのが一般的だと思います。

いつまでに登録を行えばよいのか?

申請期限は9月30日まで延長

されましたがいつまでに登録を

行えばよいのかが疑問になる

所だと思います。

結論としては2023年3月中に

行ってしまうのがよいです。

3月中にできなければ

4月以降で早めに申請を行う

という流れになります。

インボイス発行事業者の

登録申請は2023年2月末現在

241万4643件です。

中小企業の半分くらいは

行っている状況になるため

あと半分が未申請状態です。

さらに個人事業主で未申請の

方たちも含めるとかなりの件数が

これから行われると思います。

そうなると現在の番号通知期間が

さらに遅くなる可能性があります。

例えば、9月中に申請を書面で

行った場合には番号の通知まで

2か月かかります。

そんな時に取引先から

弊社は決算があるためインボイスをもらわないと消費税の計算ができないため急ぎで正式な請求書をもらいたい

といった依頼があっても

対応ができなくなります。

請求書1枚で取引先との関係に

ヒビが入る可能性があるため

早めに申請を行っておき

番号の取得をしておけば

取引先にも安心してもらえる

と考えます。

編集後記

税理士業でも留意点があって

9月くらいに設立した関与先が

増えたらどうしようかなと

考えています。

恐らく、9月の申請期限間際に

登録する方たちが多くなり

番号の通知が遅れるのだろうな

と勝手に想像しています。

番号通知が遅れることを

先に伝えておく必要があると

思いますね。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務