【インボイス制度】個人事業主が対応しなければならないことを解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

インボイス制度で個人事業主が

対応しなければならないことを

解説した記事です。

免税事業者であることを

前提に記事を構成しています。

それでは、スタートです!!

インボイス制度で対応しなければならないこと

インボイス制度で対応しなければ

ならないことは次の通りです。

①適格請求書発行事業者になること

②インボイス制度の要件に合った請求書を発行すること

③あなたの消費税の申告と納付

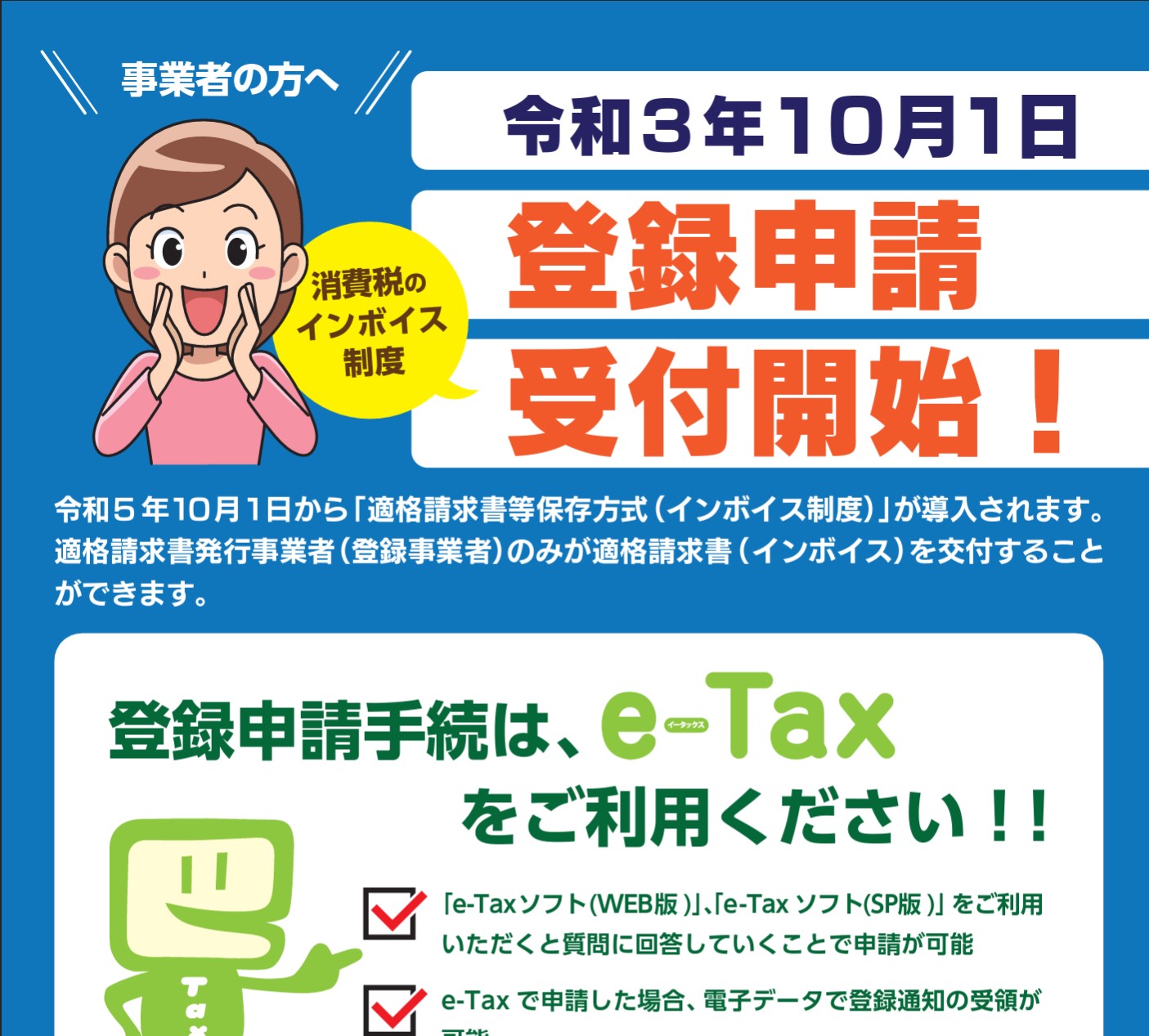

免税事業者の場合には

適格請求書発行事業者の

登録申請をしましょう。

これによりインボイス制度の

要件に合った請求書を

あなたが発行できるようになり

取引先は仕入税額控除という

税控除の適用が受けられます。

登録申請後に番号が付番されます。

申請は電子申告の場合には

約3週間になっており

書面で提出した場合には

約2か月かかることを

国税庁は公表しています。

令和5年税制改正大綱で

9月まで登録申請が伸びる

予定となりますが

ぎりぎりに申請をすると

番号の付番に時間を要して

しまうことが予想されます。

売上の請求書の要件があるため

後述します。

なお、適格請求書発行事業者

でない事業者がインボイス制度の

要件に合った請求書を発行すること

はできません。

2023年10月からインボイス制度

に対応する場合には

消費税の申告と納付が別途

発生すると思います。

売上の請求書と消費税の申告について

インボイス制度での請求書は

適格請求書と言います。

様式については法律の定めは

ありませんので様式は自由ですが

適格請求書とするためには

次のことを書く必要があります。

①適格請求書発行事業者(あなた)の氏名又は名称及び登録番号

②取引を行った年月日

③取引の内容(軽減税率である場合には、その旨も書きます。)

④取引の税抜価額又は税込み価額を税率ごとに区分して合計した金額及び適用税率

⑤税率ごとに区分した消費税額等

⑥取引先の氏名又は名称

上記で分かりにくいのは

④だと思います。

取引の金額は税抜又は税込の

どちらかで書く必要があり

税率ごとに分けて合計した

金額と適用税率を書きます。

イメージとしては

国税庁パンフレットより抜粋

要するに

①消費税率の区分ごとに金額を合計します。

②消費税の税率を書きます。

③消費税の金額も書きます。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

消費税の申告は

令和5年税制改正大綱にて

売上の消費税の2割を申告

納付する負担軽減措置が

設けられる予定です。

2023年(令和5年)10月から

インボイス制度の適用を受ける

免税事業者においては

負担軽減措置で申告する消費税は

2023年10月~12月の売上になる

わけです。

2024年以降は1年分の取引が

対象になります。

負担軽減措置後の対応

負担軽減措置はインボイス制度に

対応する免税事業者だけが使える

制度になります。

令和5年税制改正大綱では

負担軽減措置は3年間のみ

使える措置になる予定です。

では3年後の2027年までに

消費税の計算について改正が

なかった場合には

現行の本則課税と簡易課税の

どちらかを使って計算する

ということになります。

現実的には事務処理の負担など

様々なことを考えると

簡易課税を取ることが一般的に

なると予想します。

インボイス制度での本則課税の

問題点は仕入税額控除です。

仕入税額控除を受けるためには

取引先が適格請求書発行事業者

であることが前提になり

さらに交付された適格請求書が

要件に合ったものであるかを

あなたが確認することになります。

レシート1枚1枚、請求書1枚1枚

といった具合です。

適格請求書発行事業者の番号が

合っているかも確認せざるを

得ませんので

適格請求書発行事業者公表サイト

で番号と事業者名を調べる必要が

出てきます。

簡易課税であれば売上の消費税

から仕入税額控除を計算する

方法になるため

煩雑な確認作業が必要ない

ということになります。

編集後記

私の関与先でもだんだんと

免税事業者がインボイス制度を

選択するような話になって

来たと思います。

B2Bビジネスについては

インボイス制度に対応しないと

問題が出てくる可能性があるの

だと思います。

今後、令和5年税制改正大綱が

決まって公布されて運用開始

となります。

それまでは様子見のところも

あるのかもしれません。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務