インボイス制度とは?免税事業者との取引は消費税をどうする?

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

インボイス制度と免税事業者への

対応方法をまとめた記事です。

それでは、スタートです!!

インボイス制度とは?

2023年10月から新しく始まる

消費税の制度になります。

インボイスは日本語に直すと

請求書になります。

直訳すれば請求書制度です。

これだと何のことかわかりません。

インボイスは請求書という

意味ですが

インボイス制度における

請求書のことを

適格請求書等

と言います。

「等」中身は請求書以外に

領収書、見積書、仕入明細書など

適格請求書と同じ働きをする

書類になります。

では順番にインボイス制度に

対応する方法を確認してみます。

①消費税の課税事業者になること

②適格請求書発行事業者になり、登録番号を取得すること

③適格請求書等を発行すること

インボイス制度では課税事業者に

なることが前提です。

課税事業者だけが

「適格請求書発行事業者」に

なることができるためです。

適格請求書発行事業者になる

ためには申請を行います。

適格請求書発行事業者の申請書を

各管轄のインボイスセンターへ

郵送することになります。

申請書を郵送することで

処理が集中していなければ

約1か月程度で登録番号が

あなたのもとに書面で来ます。

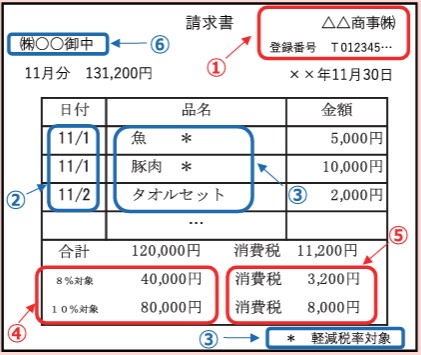

適格請求書等の要件は

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

国税庁パンフレットより抜粋

イメージは次のようになります。

国税庁パンフレットより抜粋

実務上では、あなたが使っている

請求書に「登録番号」と

消費税の税区分ごとの金額を

合計して対象となる消費税を

表示する部分を追加することに

なると思います。

上記の要件で申し上げると

①と④と⑤が追加になります。

現在、課税事業者であれば

今から用意をしておいた方が

無難だと思います。

免税事業者との取引はどうする?

インボイス制度の最大の変更は

課税事業者が免税事業者と取引

を行うと

課税事業者側で

「消費税の控除」ができなくなる

ことです。

この問題点によって

課税事業者は免税事業者と

取引をどうするのかという

終着点になってしまいます。

さらに課税事業者を悩ませる

こととしては

公正取引委員会などが連名で

公表した優越的地位の乱用について

インボイス制度による合意なき

消費税の値引きなどの行為が

下請法などの罰則規定の射程になる

可能性があることです。

つまり問題点としては2つです。

①もしインボイス制度が実現したときに免税事業者との取引をどうするのか?

②不当な行動をしないようなコンプライアンスの対応

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

問題点は2つですが

課税事業者が免税事業者への

対応を決めることで解決する

ことが可能になります。

例えば、課税事業者側の方針で

事前に

「免税事業者との取引はしない」

と通知しておくことです。

つまり、課税事業者との取引のみ

行うことを明確にするわけです。

法的には合意なき取引とみなされる

可能性はありますから

免税事業者が課税事業者になり

お互いに承知の上で取引をする

という合意文書を作っておく

といった対応が考えらえます。

または免税事業者へは消費税相当の

請求書をしないように通知して

合意文書で確約を取っておく方法です。

結局、課税事業者側としては

選択肢は2つになります。

免税事業者と取引しないか

消費税相当の請求をさせないか

ということです。

どちらも合意がないと

優越的地位の乱用になる可能性は

否定できないわけです。

しかし、お互いに合意のもとに

上記のような取引をすることを

選択する場合には

優越的地位の乱用に抵触する

といったことにはならないものと

推定します。

取引先に免税事業者がいる場合は課税事業者へ促す

課税事業者が基本的に行う行動は

免税事業者には課税事業者になり

適格請求書発行事業者になることを

促すことが行動の最初です。

いきなり、免税事業者と取引しない

消費税相当の請求をするな

などど言ってもうまく行かない

可能性があります。

まずは行動の最初として

免税事業者の取引先へ

課税事業者になってもらえませんか?

という話をすることが筋だと思います。

これでも課税事業者になることを

選択しない取引先については

上記の2つの選択肢のちどちらを

選択するのかを免税事業者の取引先に

選択させるという次の段階に移行します。

これでも反応がない場合には

仕方ありません。

貴公とはお取引きできません

という選択を初めて課税事業者

から行うことになると思います。

この段階で優越的地位の乱用には

ならないと私は考えています。

そもそもインボイス制度へ

対応してくださいと言っているのに

何も反応がない場合には

最終的に課税事業者のほうから

行動をとらざるを得ないからです。

通常は、取引の継続を望む方の

方が多いと思いますので

免税事業者の皆さんは

課税事業者になる選択をする

ものと考えます。

こういったまどろっこしい

行動をするには理由があります。

もし公正取引委員会や

国交省などの行政機関が

免税事業者の告発によって

取引を停止されたと訴えても

当方としてはこのように順を

おって取引先にお願いをしてきて

なんの連絡もないため取引継続が

難しく、取引を終了せざるを得なかった

という言い訳ができるからです。

編集後記

現状だと課税事業者側から

免税事業者へのインボイス対応

を求める数は少ないようです。

恐らく、2023年10月からのため

まだ動き出していないだけだと

推測します。

また、経理・財務部門が忙しい場合

動くに動けない可能性もあります。

私がつかんでいる国税庁側の情報

としては

インボイス制度は2023年10月から

絶対に運用を開始するとのことです。

関係団体が色々と陳情書などを

政治家へ送っているようですが

覆ることは難しいのではないかと

考えています。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務