建設業者の方へわかりやすいインボイス制度

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

建設業者の方へわかりやすい

インボイス制度の解説です。

それでは、スタートです!!

インボイス制度が始まるまでにすること

インボイス制度が始まるまでに

することは次のことです。

①適格請求書等発行事業者の申請

②事業者番号の取得

③請求書に事業者番号を記載して発行すること

インボイスの基本の「き」は

上記の3つになります。

適格請求書等発行事業者とは

インボイス制度に対応した

請求書などを発行できる事業者です。

適格請求書等発行事業者は

消費税の課税事業者になっている

ということが前提になります。

2023年3月までに適格請求書発行事業者

の申請を行えば自動的に課税事業者に

なる制度になっています。

適格請求書等発行事業者になると

事業者番号が国税庁から発行されます。

これで登録は完了します。

適格請求書等発行事業者の義務は

請求書などに事業者番号を記載して

本体金額と消費税を記載した形式で

発行することです。

インボイス制度の日程のまとめ

インボイス制度の日程をまとめます。

インボイス制度は2023年(令和5年)

10月から始まります。

現行法令上では2023年3月末までに

適格請求書等発行事業者の申請を

行うことで

免税事業者であっても2023年10月

から消費税の課税事業者に自動的なり

適格請求書等発行事業者になります。

適格請求書等発行事業者申請による

事業者番号などを記載した一定の

要件を満たした請求書は

2023年10月分以降の請求書から

発行しなければなりません。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

当社は上記のスケジュールで何とか

なるかもしれませんが

当社が一人親方を使っている場合は

一人親方にも適格請求書等発行事業者

になってもらわないと

当社で一人親方に支払った外注費で

消費税の控除ができません。

当然、2023年10月以降は

適格請求書等発行事業者になることを

説得するか

もし適格請求書等発行事業者に

なってもらえないのであれば

他の業者に変更するとか

消費税分の対価を支払わないとか

という選択になります。

いずれにしても当社から一方的に

行動すると色々問題が生じるので

きちんとした合意を2023年9月までに

書面で行っておくことになります。

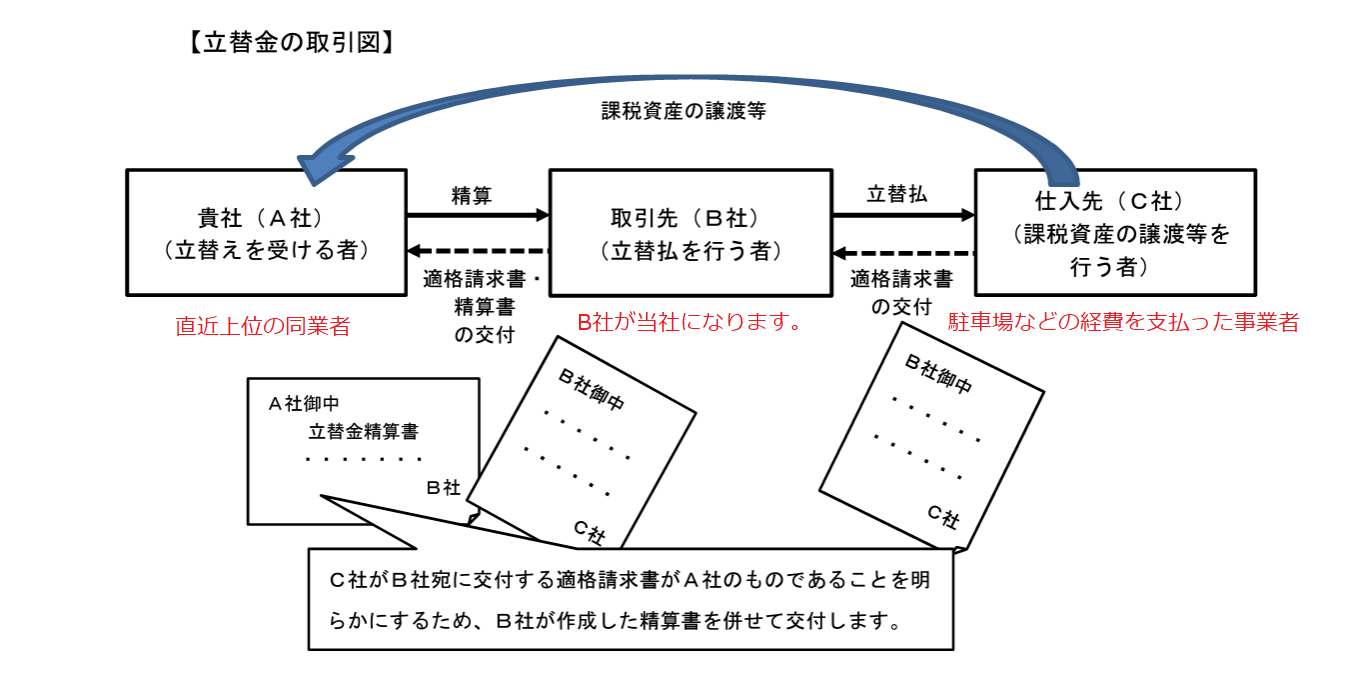

立替えた経費について

建設業では立替経費があります。

駐車場、高速代、道具代など

細かい経費になります。

こちらを直近上位の同業者に

請求するときに少し変更点があります。

インボイス制度では2つの書類が

必要になります。

①立替えた経費の適格請求書

②立替金精算書等

適格請求書とはインボイス制度の

要件に該当したレシートなどです。

つまり、レシートと立替金精算書等を

一緒に交付することで

当社の立替経費がその経費を精算する

直近上位の同業者の経費として

処理できるという指針になっています。

以下イメージ図です。

国税庁 インボイス制度に関するQ&Aより

赤字は筆者加筆

上記への対応も事前準備として

行っておく必要があります。

編集後記

インボイス制度で必ず

やらなければならないことは

①適格請求書等発行事業者になる

②消費税の課税事業者になる

③消費税の申告をする

④適格請求書を発行する

後は取引先の問題になると思います。

2023年10月以降は個人事業主の

法人成りでは初めから消費税の

課税事業者になるということも

覚悟しておく必要があります。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務