【雑所得の判断基準の明確化】300万円を超えない売上は雑所得になる

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

国税庁が意見公募を行っている

雑所得の判断基準の明確化について

解説します。

それでは、スタートです!!

雑所得の判断基準の明確化とは?

国税庁は2022年8月1日に

「所得税基本通達の制定について」の一部改正について(法令解釈通達)

という意見公募を行っています。

内容は

「雑所得の判断基準の明確化」

です。

内容は次の通りです。

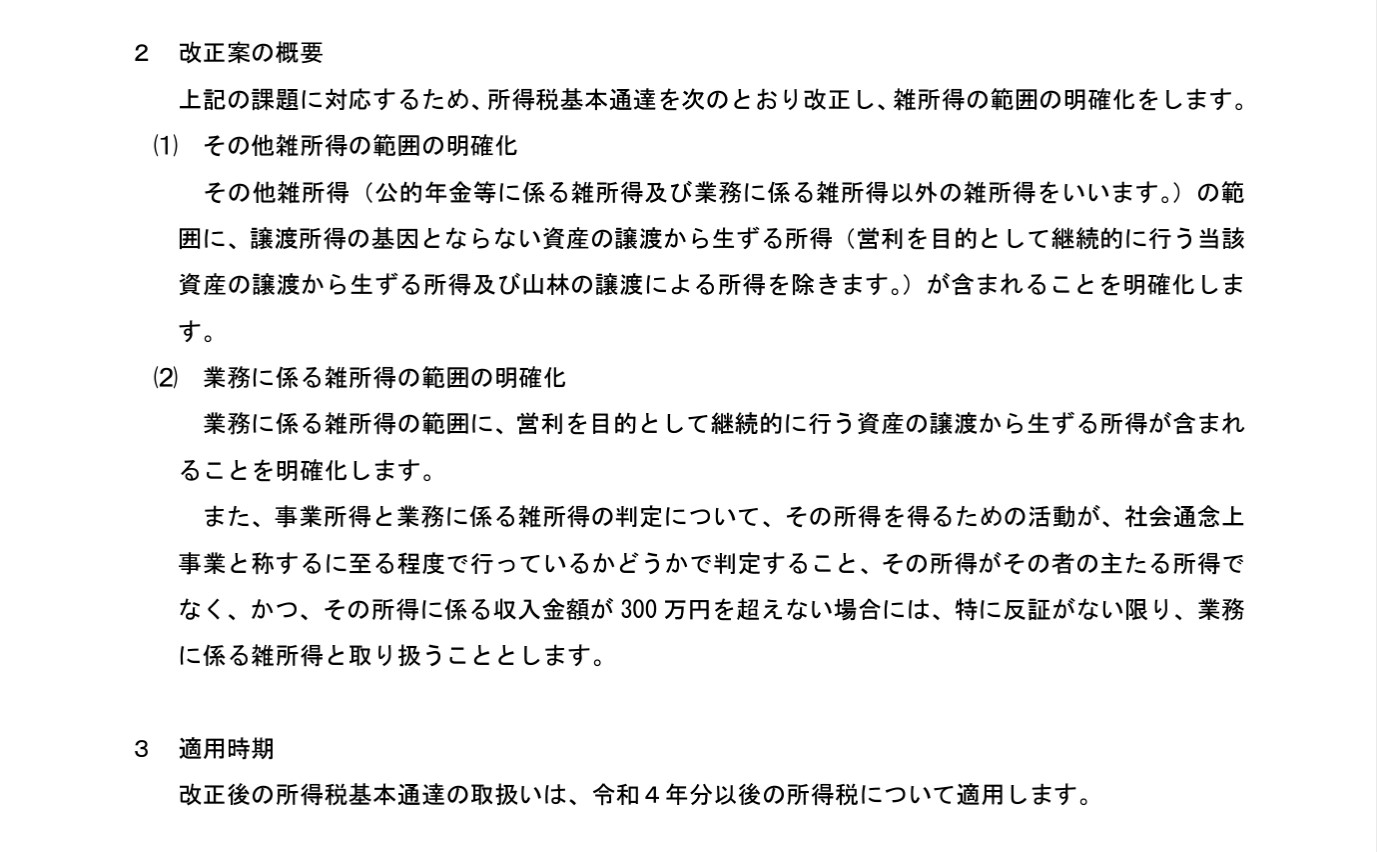

業務に係る雑所得の範囲に、営利を目的として継続的に行う資産の譲渡から生ずる所得が含まれることを明確化します。 また、事業所得と業務に係る雑所得の判定について、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定すること、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合には、特に反証がない限り、業務に係る雑所得と取り扱うこととします。

「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)の概要より抜粋

雑所得と判断する要件は

分解すると4つあります。

①社会通念上事業と称するに至る程度で行っているかどうか

②その所得がその者の主たる所得ではないこと

③その所得に係る収入金額が300万円を超えないこと

④特に反証がないこと

要するに300万円以下の売上は

雑所得だと判断するようです。

今回の判断基準について

国税庁は次のように背景を

述べています。

国税庁においては、シェアリングエコノミー等の「新分野の経済活動に係る所得」や「副業に係る所得」について、適正申告をしていただくための環境づくりに努めているところ、これらの所得については、所得区分の判定が難しいといった課題がありました。

「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)の概要より抜粋

事業所得と雑所得の所得区分の

判定に線引きをしたことになります。

今回の改正案は所得税基本通達

という税務署が処理するための

判断基準になります。

つまり、法律としての効果は

ありません。

実際の法律としての効果は

今回の改正について税務訴訟が

行われたときに確定します。

言い換えると判断基準が正しいのか

間違っているのかは判決がないと

判断できないわけです。

今回の改正は令和4年度から

適用される予定になっています。

一般的な雑所得の判断基準として

それでは、上記の改正が行われる前

つまり、2022年8月8日時点の

一般的な判断基準をまとめておきます。

所得税法では

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも該当しない所得をいう。

イメージとしてはどの所得区分

にも当てはまらない所得が

雑所得になります。

ダストボックス的な位置づけです。

雑所得になる一般的な判断基準

としては

会社員が副業でビジネスを

行っている場合には雑所得として

申告する税理士が多いと思います。

副業の収入は主要な収入を

補うために行われると思います。

したがって、事業所得に区分する

事業に当たらないので雑所得にする

ということです。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

金額での判断基準については

法律で定めはないです。

過去の判例では総合勘案する

ということになっています。

総合勘案する内容は

営利性、継続性、独立性などの

有無に照らして判断するとしています。

例えば、ウーバー配達員で

生計を立てている人がいるとします。

年間の売上が300万円だったとして

雑所得になるのかというと

私見になりますがならないと考えます。

理由は、その収入のみで生活を

成り立たせているので営利性があり

継続性があります。

労災の特別加入はあるものの

基本的には自己責任で危険を

負っています。

など事業の要件に該当する

ところが多いと考えるからです。

300万円基準に対応する方法

上記の改正の内容を300万円

基準と呼ぶことにします。

300万円基準に対応する方法は

2つ考えられます。

改正の要件に該当しないことを

反証する方法

もう一つは法人を設立して

所得税の課税対象から外す

方法です。

一般的な方が反証することは

厳しいので現実的ではないと

考えています。

現実的な対応は法人に収入を

流してしまう方法です。

要するに、個人事業の法人成り

を行うことですね。

そして法人から役員報酬をもらって

給与所得にしてしまうことです。

法人だと事業のために支出した

経費の範囲は個人よりも広くなる

と思います。

経費を使った節税方法も

できることになります。

編集後記

今回の改正に従わないといけない

というわけではないです。

なぜなら通達という税務署の内部で

判断する基準であって

法律の改正ではないからです。

ただ令和4年以降の確定申告で

売上が300万円を超えていない

個人への税務調査が増える可能性は

あると思います。

改正される通達の内容を基に

納税者に修正申告の勧奨ができる

からですね。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務