適格請求書発行事業者の登録の取りやめを解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

適格請求書の発行をやめたくなった

場合の取扱を主に確認する記事です。

それでは、スタートです!!

適格請求書発行事業者の登録の取りやめは可能か?

適格請求書発行事業者の登録を

取りやめることは可能です。

課税事業者が前提になるため

適格請求書発行事業者でなくなった

消費税の課税事業者になります。

課税事業者であることが前提と

なる理由は

適格請求書発行事業者

は課税事業者であることが前提

だからになります。

免税事業者が2023年10月2日以降に

開始する課税期間中に登録した場合は

2年間課税事業者に拘束されます。

例えば、10月申告法人が2023年

11月に登録を受けた場合には

2024年10月期、2025年10月期の

それぞれ2年間は課税事業者になる

ということになります。

結果、適格請求書発行事業者登録時には

課税事業者との関連性があるものの

適格請求書発行事業者の取りやめ

のときには課税事業者とは切り

離された関係になります。

適格請求書発行事業者の登録の取りやめの手続き

適格請求書発行事業者の登録の

取りやめの手続きは

適格請求書発行事業者の登録の取消を求める旨の届出書(登録取消届出書)

を税務署に提出するだけです。

簡単な手続きのようですが

提出する日にちを間違えると

当社が考えていた取りやめの

結果にならない恐れがあります。

原則的には登録取消届出書の

提出があった課税期間の末日の

翌日になります。

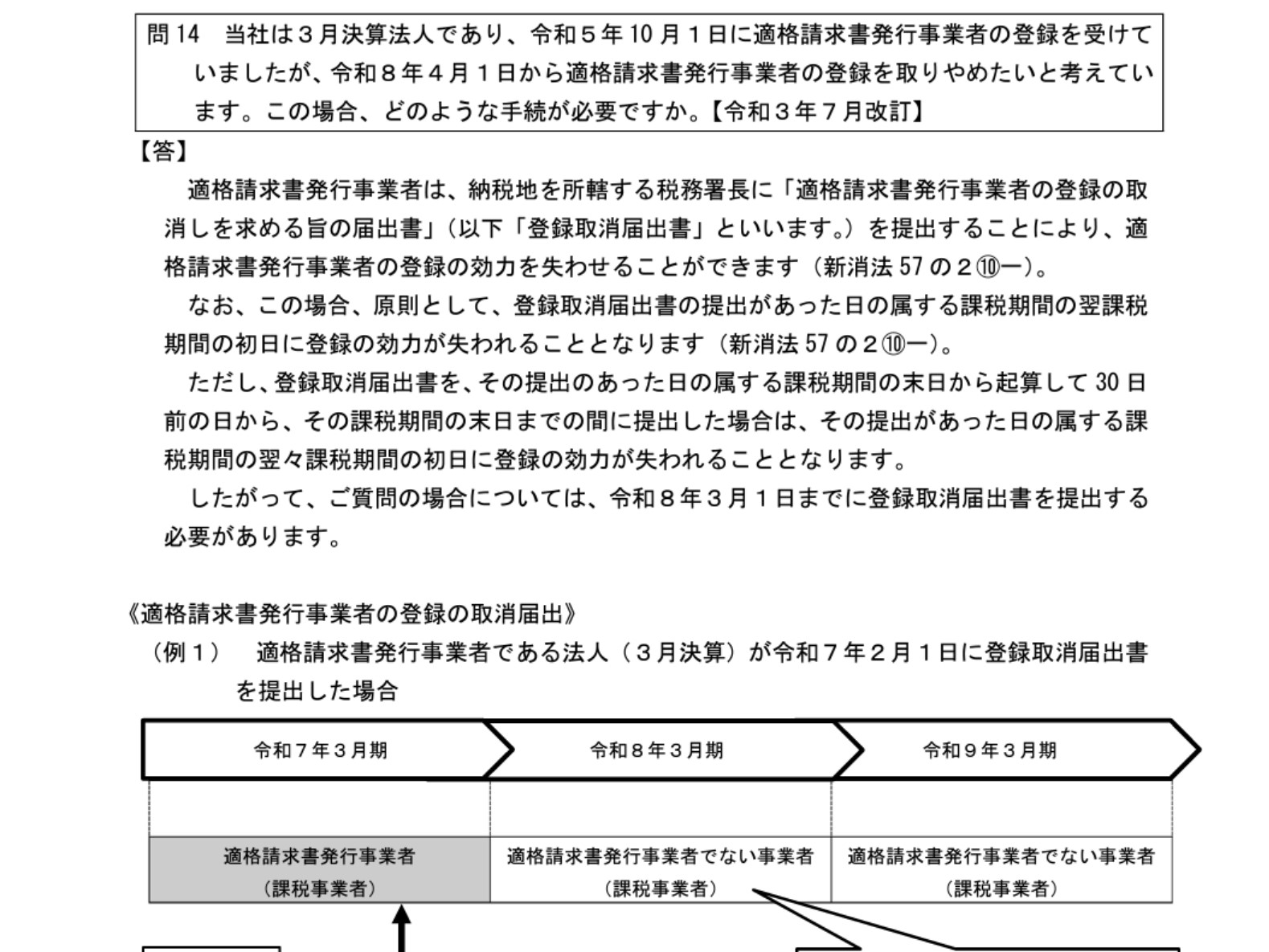

例えば、3か月決算で2026年4月から

登録を取り消す場合には2026年3月期の

どこかで登録取消届出書を提出すれば

2026年4月からは取消になります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

しかし、次の期間に提出された

場合には違う取り扱いになります。

その提出が、その課税期間の末日から30日前の日からその課税期間の末日までの間にされた場合には、その課税期間の翌課税期間の末日の翌日に取消の効果が発行します。

上記の規定が存在するため

2026年3月2日以降に登録取消届出書を

提出すると2026年4月1日から効果が

発することなく

2027年4月1日から取消の効果が

発生することになります。

実務的には決算月の前月までに

提出する必要がありますね。

個人事業者の場合の落とし穴

個人事業者の場合にも

登録取消届出書を提出可能です。

この場合も法人と同様の

取扱になります。

落とし穴として注意したいことは

2023年は適格請求書発行事業者

になることなく

2024年から適格請求書発行事業者

になった場合です。

この場合には2023年10月2日以降に

適格請求書発行事業者になったので

2024年と2025年は課税事業者として

拘束されることになります。

したがって、消費税の申告義務は

適格請求書発行事業者の取消に

関わらず

2年間申告義務が生じることに

なります。

編集後記

適格請求書発行事業者の取りやめを

調べてるときに感じたことは

消費税の免税事業者に自動的に

なるのではないかと感覚的に

思ってしまうことです。

実務上の落とし穴としては

登録取消届出書の提出日に

よっては効力発生日が違って

しまうことがあります。

取消届出書は税務上の問題には

なりそうもないと思いますが

税理士が納税者に対して説明

しないと

登録取消届出書が免税事業者になる

手続きだと誤解を与えてしまう

可能性があるのではないかと思います。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務