納期の特例の納付実務

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

納期の特例の実務について

解説する記事です。

それでは、スタートです!!

納期の特例とは?

納期の特例とは

1月~6月の給与、報酬といったものから天引きした源泉所得税を7月10日までに納付する制度

になります。

原則として源泉所得税の納付は

源泉所得税を天引きした月の翌月

10日までに納付します。

しかし一定の手続きを経て

半年に一度の納付にする

ということができます。

納期の特定を受ける要件

従業員が常時10人未満であること

手続き

源泉所得税の納期の特例の承認に関する申請書を税務署に提出すること

手続きの効果

申請書を提出した月の翌月から納期の特例期間が始まります

こちらの意味は

6月中に申請書を提出した場合

7月に天引きした源泉所得税

から適用が始まります。

納期の特例の実務

納期の特例の実務について

確認をしておきます。

今回は7月10日納付分として

解説を行います。

納期の特例の適用を受けている場合

1月~6月までに天引きした

源泉所得税を7月10日までに納付します。

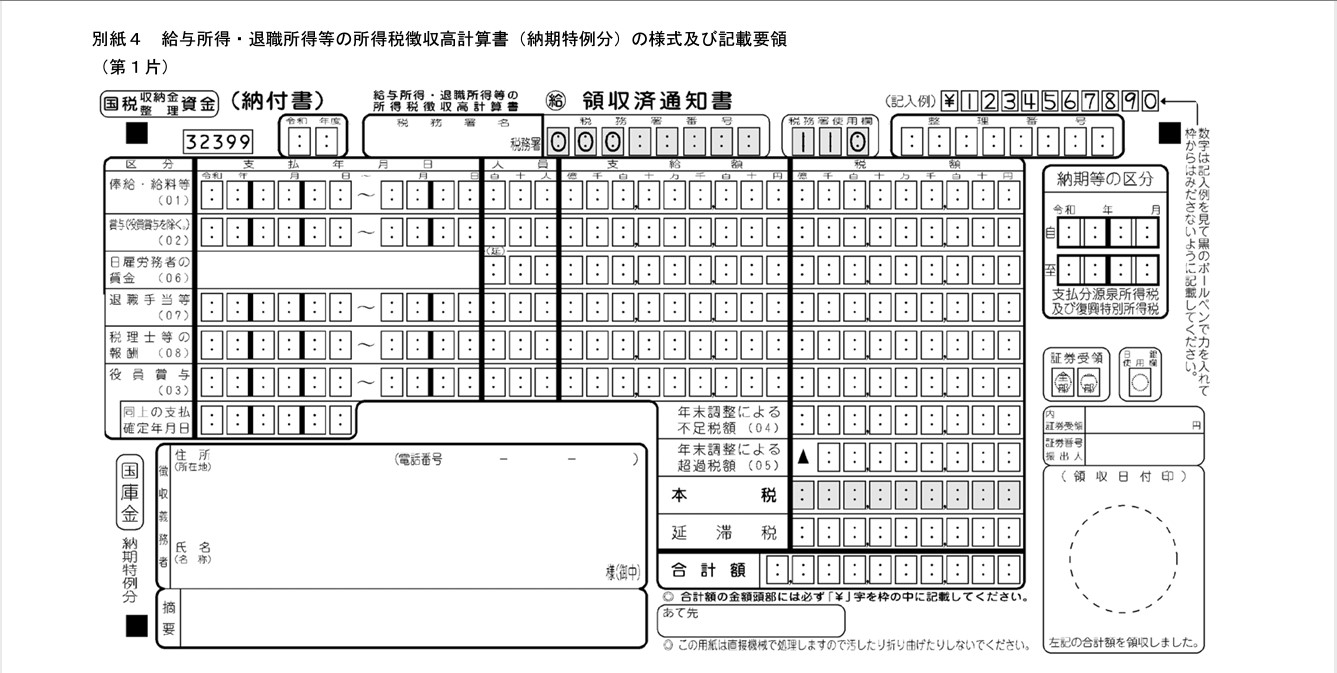

使う納付書は

給与所得・退職所得等の所得税徴収高計算書(納期の特例の方)

という書類を使います。

一般的にこちらが納付書と

されていますし呼ばれています。

対象者は次の通り

居住者に対して支払う給与、退職手当、税理士・司法書士などの士業

要するに従業員と外部の士業へ

支払う時に天引きした源泉所得税

が対象になるという意味です。

上記で載っていない項目として

役員報酬、従業員賞与、役員賞与

も同じ納付書を使います。

後は1月~6月までに支払った

金額を集計して納付書を作成し

納付することになります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

納付書作成の時に注意したい

ことは年末調整後に控除税額を

引ききれなかった金額がある場合です。

つまり年末調整後に翌年1月20日

までに納付書を作成しますが

年末調整で従業員へ還付した

金額は納付額から控除します。

この控除分が余っている場合には

7月10日の納付額からも控除できる

ので書き漏れることがあります。

控除されなかった金額を認識して

納付書に記載することになります。

納期の特例を間違うと修正が面倒になる

納期の特例を間違うことが

人間ですからあります。

例えば、少なく集計して

しまった場合を考えます。

もし少なく納付してしまった場合

差額分を記載した納付書を作成して

納付することになります。

ただ何も書かずに納付書で

納付すると税務署に伝わらない

ので・・・

納付書の「摘要」に対象期間の

納期の特例、差額分としておけば

伝わると思います。

少なく納付した場合だと

金額によっては罰金が追加で

かかることがあります。

次に多く納付してしまった

という場合には

①還付してもらう方法

②今後の税額に充当してもらう方法

以上の2種類があります。

①還付してもらう場合

・還付を受けようとする税額を納付した際の徴収高計算書の写し 1部

・誤納額が生じた事実を記載した帳簿書類の写し(例-総勘定元帳の「預り金」勘定部分など) 1部

を税務署に提出します。

②充当してもらう場合

・充当をしようとする税額を納付した際の徴収高計算書の写し 1部

・誤納額が生じた事実を記載した帳簿書類の写し(例-総勘定元帳の「預り金」勘定の部分など) 1部

を税務署について提出します。

多く納付した場合の形式的な

手続きは以上の通りになりますが

税務署の担当者によって

追加の資料を求められる

可能性があります。

編集後記

私も来週以降、納期の特例の納付書

の作成を行うことになります。

6月までの会計データが

そろわないとなかなか納付書の

作成に至らないので

期限が厳しい手続きなる

ことがあります。

半年に一度なので納税者が

対応している場合には

忘れている可能性があるのも

厄介なところです。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務