インボイス制度後の建設業の個人事業主の申告方法は簡易課税かもしれない

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

建設業の個人事業主向けの

簡易課税の記事です。

それでは、スタートです!!

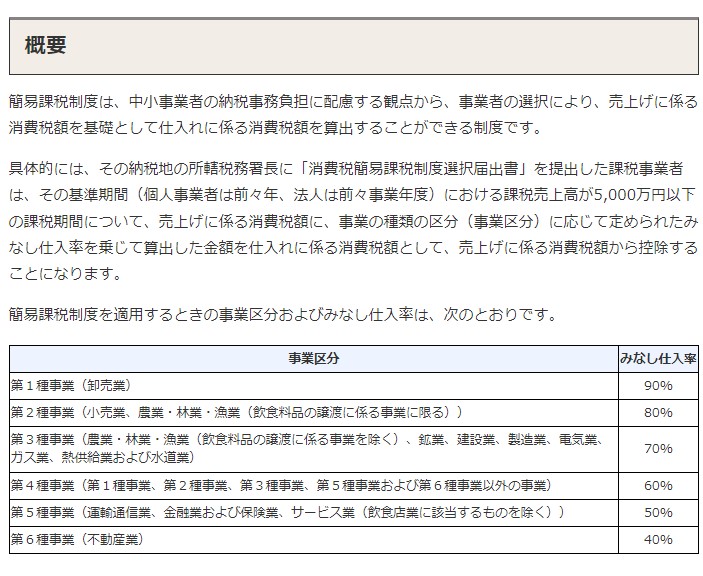

簡易課税の適用要件

簡易課税の適用を受けるためには

一定の要件があります。

①基準期間の課税売上高が5,000万円以下であること

②適用を受ける前年の末日までに一定の届出書を提出すること

基準期間の課税売上高とは

原則、2年前の売上高になります。

2022年であれば2020年が基準期間になり

2020年の年間の売上高が5,000万円以下

である必要があります。

5,000万円の判断は免税事業者だと

消費税の税込みの金額で考えます。

課税事業者だと消費税の税抜金額で

5,000万円を判断します。

簡易課税の適用を受けるためには

一定の届出書を提出します。

まず、提出期限についてです。

2022年から簡易課税の適用を受ける場合

2021年12月31日までに確定申告書を

提出する税務署に提出します。

一定の届出書とは

消費税簡易課税制度選択届出書

に記載内容を記載して提出です。

インボイス制度後に初めて

課税事業者になる場合には

経過措置が設けられています。

具体的には

2023年10月から登録事業者になり

登録日から簡易課税の適用を受ける場合

2023年10月が属する課税期間中に

簡易課税の届出書を提出することで

2023年10月から簡易課税の適用を受ける

ことができることになっています。

つまり、2023年10月~2023年12月末

までに届出書を提出する必要がある

ということです。

現実的には、登録事業者の申請と

簡易課税の届出を一緒に提出する

ということになると思います。

簡易課税かもしれない理由

建設業の個人事業主は簡易課税を

使ったほうがよいかもしれない理由を

確認していきます。

①消費税の税区分の処理は売上のみで完結すること

②簡易課税の事業区分を間違わなければミスがないこと

以上の2つの利点があると

私は考えています。

課税事業者になると経理処理で

消費税の税区分を設定することが

必須になります。

なぜなら売上と経費それぞれで

取引ごとに消費税が異なる

可能性があるためです。

建設業の売上は10%の消費税

だけで済む可能性が高いですが

経費は別です。

例えば、コンビニで飲料水を購入

した場合には軽減税率ですから

8%で消費税の区分を設定する

必要があります。

対して、給料は消費税が非課税になる

取引ですから税区分は対象外です。

このように売上よりも経費関係で

消費税の判断と処理が増えます。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

簡易課税では経費関係の

消費税の税区分の処理は必要ないです。

というのは、売上における

預かった消費税のみわかれば

消費税の計算ができる仕組みだからです。

簡易課税では消費税の税区分として

売上のみ事業区分が設けられています。

それは、第一種事業から第六種事業まで

ということになります。

以下で、ポイントを確認していきます。

簡易課税でミスしてはいけないポイント

簡易課税では売上の消費税の

税区分を適切に処理することが

ポイントです。

言い換えると一番してはいけないミスは

事業区分の設定ミスになります。

建設業で設定する事業区分は

2つになります。

第三種事業と第四種事業になります。

建設業は形式上で第三種事業に

分類されることになっています。

しかし、次の要件を満たす必要が

あります。

①自己が請け負った建設工事(第三種事業に該当するものに限る。)の全部を下請けに施工させる元請けとしての事業

国税庁公表 消費税基本通達13-2-5より抜粋

国税庁の考え方としては

元請としての事業のみを建設業と

考えていることになります。

では、元請以外の建設業はどうなるのか

というと

令第57条第5項第3号《事業の種類》に規定する「加工賃その他これに類する料金を対価とする役務の提供」とは、製造業等(建設業を含む。)に該当することとなる事業に係るもののうち、対価たる料金の名称のいかんを問わず、他の者の原料若しくは材料又は製品等に加工等を施して、当該加工等の対価を受領する役務の提供又はこれに類する役務の提供をいう。

なお、当該役務の提供を行う事業は第四種事業に該当することとなる。国税庁公表 消費税基本通達13-2-6より抜粋(一部筆者加筆)

つまり、元請以外で材料などに

加工を施して加工賃等の対価を

受領するのであれば国税庁は

第四種事業に該当すると考えています。

私見としては建設業の個人事業主は

管理は元請けなどの上位の業者が行い

材料は無償提供にて行っている場合が

多いことから第四種事業になると考えています。

もし、現場管理と材料も自分で手配して

職人に仕事をしてもらっている場合には

税務署に契約書や取引内容などの資料をそろえ

相談にいくことで第三種事業になる判断を

してもらえる可能性があります。

建設業では車を移動手段として

使うことがあります。

最近だと5年で分割払いをする

購入も多くなっています。

車の購入の時に買い替えをする

ということがあります。

買い替えをした場合には

今まで使っていた車を売った

代金が消費税の対象になります。

代金を雑収入に計上して

消費税の区分は第四種事業を設定する

ということになります。

編集後記

建設業の個人事業主では職人を

雇用している場合が多いです。

したがって、売上に占める人件費

割合が多い可能性があります。

人件費は消費税の非課税ですから

もし原則課税で消費税の計算した場合

消費税の控除を受けることができません。

結果として簡易課税の方が消費税の

納税額を減らせるかもしれません。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務