建設業許可後の事業年度終了報告書について税理士・行政書士が解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

建設業許可後の事業年度終了報告書について

税理士・行政書士が解説する記事です。

- 事業年度終了報告書とは?

- 事業年度終了報告書の作成に当たって

- 税理士との協力を行っておく

についてわかる記事です。

それでは、スタートです!!

事業年度終了報告書とは?

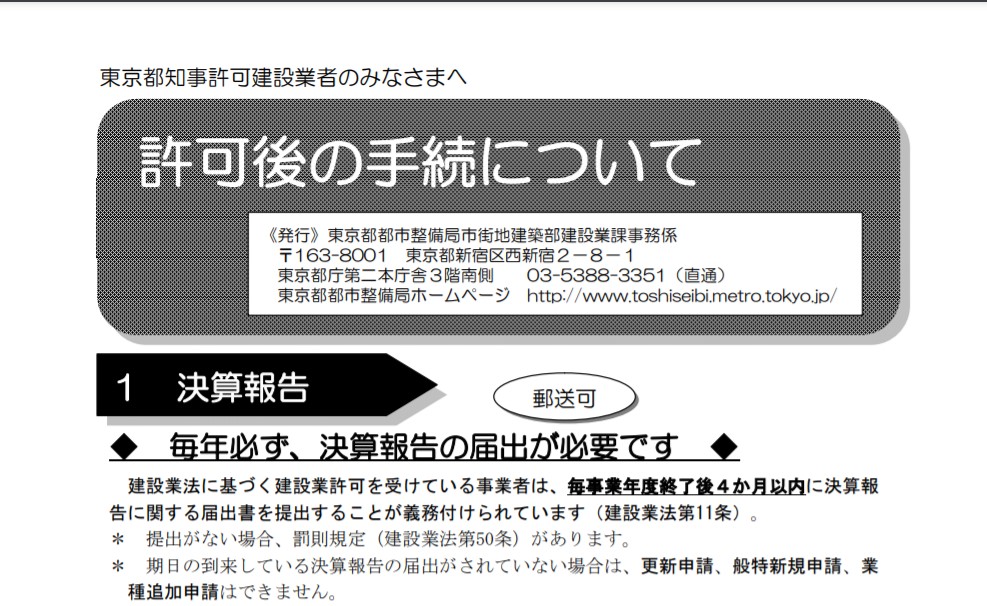

事業年度終了(決算)報告は

建設業許可を受けた後の事業年度終了後

4カ月以内に提出しなければなりません。

建設業法11条2項に定めがあります。

もし事業年度終了報告書を提出しない又は

虚偽の記載をして提出した場合には

6カ月以下の懲役または100万円以下の

罰金になることがあります。

こちらは建設業法50条の定めにより

行われる処分になります。

事業年度終了報告書の作成に当たって

事業年度終了報告書の作成にあたっては

提出する都道府県により書式があるので

建設業許可を受けた都道府県に書式で

作成する必要があります。

都道府県のホームページで公開されているので

確認すると良いと思います。

事業年度報告書は概ね次の書類を

作成することになります。

①事業年度終了報告書(表紙)

②工事経歴書

③直前3年の各事業年度における工事施工金額

④【法人】様式15号から17号の2 財務諸表、様式第17号の3 附属明細表

【個人】様式第18号から19号 財務諸表

⑤事業報告書(任意様式)

⑥納税証明書(提出する事業年度のもの)

【法人】法人事業税納税(課税)証明書

【個人】個人事業税納税(課税)証明書(事業税の納付すべき額又は納付済額の記載されたもの)

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

上記のうち補足説明をしておきます。

附属明細表は次のような株式会社が

提出することになります。

資本金が1億円を超える、又は貸借対照表上の負債合計が200億円いじょうの場合のみ

事業報告書は特例有限会社を除く

株式会社のみ提出することになります。

特例有限会社は会社法施行前に

設立された有限会社という名称がついた

会社になります。

個人事業税の納税証明については

課税所得によって事業税が課税されない

可能性があります。

また事業年度終了報告書を提出する日までに

納税証明が発行されない可能性もあります。

上記のような場合には

申告所得税の納税証明書(その2)(摘要欄に「事業所得金額」の記載があるもの)<税務署発行>

を添付することになります。

こちらの納税証明書は所得税の確定申告を

行った税務署で発行するものですから

都道府県の課税課に行っても

発行できません。

税理士との協力を行っておく

事業年度終了報告書の作成では

損益計算書の売上高の精度が

まれに問題となることがあります。

というのは工事以外の収益を

雑収入計上することなく

売上高に計上することがあります。

この様な場合には完成工事高と

兼業売上高に分けて記載します。

売上原価も同様になります。

ここが注意点であると思います。

私は税理士・行政書士で事業を

行っている観点から上記のようになる

理由を解説します。

まず税理士側からすると本来は雑収入

計上することが望ましい収益を売上高に

計上することで次のことが起こります。

①売上高が増える(増収)

②各種利益が増える(増益)

見栄えが良くなるので行うという場合と

雑収入を売上高に計上しないと

営業利益がマイナスになる場合に

わざと売上高へ計上することがあります。

行政書士側とすれば

完成工事高と工事経歴書の金額が

合わないと困ってしまいます。

こうしたことから税理士さんと

行政書士さんが別々場合には

会社が間に入って協力して作成する

といったことが必要です。

特に会計をいじることができる

税理士さんとは協力が必要となります。

編集後記

事業年度終了報告書は建設業許可の

申請と比べれば簡易な書類になります。

しかし決算書との突合が必要ですし

完成工事高と工事経歴書の金額が

合うことが前提の書式です。

会社の決算はご自身のやりたいように

行っても構いませんが

行政機関へ提出する書類はそうもいきません。

きちんと作成することで後々の雑多なことに

巻き込まれる可能性が低くなります。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務