税理士事務所は属人性が高い!属人性脱却にはマニュアルとITが有効!

今回は税理士事務所の問題点として、

属人性について考えるとともに、

属人性の脱却からのメソッドも考えます。

現在の世の中であっても、税理士事務所の仕事は

属人性に頼っているところがあります。

属人性になることがすべて悪いわけではないですが、

担当者が居なくなると何も分からない状態になる

ということは避けたいことだと思います。

それでは、スタートです!!

税理士事務所は属人性が高い!

最初に確認のために、解説します。

税理士事務所は属人性が高い仕事に

なぜかなっている話です。

なぜ属人性が高いのか?

この問いの結論は簡単です。

所長税理士である税理士先生ご本人が、

担当者を決めて任せているからです。

そのような方針だからですね。

仕事の順番、やり方など一切決めずに

好きなようにやって良いですよとなっていませんか?

確かに、誰かにお小言を言われながらやる仕事は

自立した働き方とは言えないかもしれません。

ですが、信頼して任せることと、

職員へ仕事を丸投げすることは違います。

どちらかというと、仕事を丸投げしている

といった税理士事務所が多いように思いますね。

そうなると、仕事のやり方などを始めとして、

一切を本人が決めて業務を行うことになります。

結果として属人性の高い仕事が出来上がります。

それに、担当者でないと会社の状況が分からない

という状態にもなりますね。

属人性の果てに起こるトラブル

こうして、担当者が辞めると関与先のことが分からない、

辞めた担当者に顧問先がついて行ってしまう

といったトラブルになります。

このような状況になって初めて、

騒ぎ出す税理士先生が多いですね。

また、顧問先を持って行ってはダメ!

といった契約書にサインさせたとしても、

担当者と関与先が結託していれば

そのようなことは無意味です。

属人性が高いということは仕事に限らず、

担当者と関与先の関係も深くなりがちです。

関与先からみれば、あの人が来てくれるから

という理由で仕事を継続する判断をしている

関与先だってあるはずです。

属人性が高いことの弊害が税理士事務所に

あるのではないかと思います。

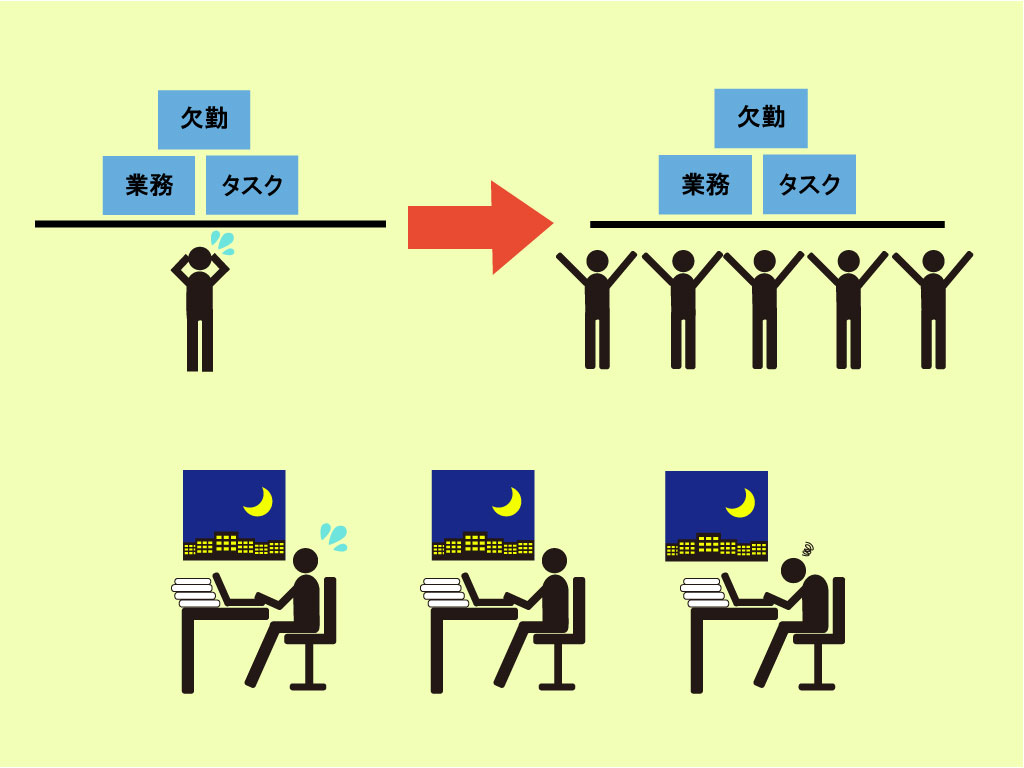

属人性脱却のメソッド

さて、話は変わって、属人性脱却のメソッドを

考えてみたいと思います。

マニュアル化を行う

まずは、マニュアルですね。

マニュアルを嫌う人が一定数いることは

百も承知です。

しかし、やっている仕事が見えないからこそ

仕事が属人的になっていることがあります。

どんな仕事をやって、関与しているのか

といったことが分かれば、属人性の部分は

変わってくると思います。

それに、仕事や関与方法が分かれば、

いつ担当者が変わっても問題ありません。

属人性が高くなる事務所の傾向として、

ベテランの勤続年数が高くなり、

そのベテラン職員が同じ関与先を担当者から

外されることなくやっている状況があります。

こうしたことも属人性を高くしてしまう

一因になっています。

定期的な担当者変更をすることも含めて、

マニュアルで可視化をしておくことで、

職員の変更がスムーズにできるような

状況を作っておくことができると思います。

単発でのご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 DM特別支援業務

4 経営革新等支援業務

5 税務顧問などの顧問業務

6 LINE@相談支援

ITで属人性を低くする!

こちらもマニュアルと共に考えておく

手段の一つだと思います。

例えば、仕事の共有について考えることが

できると思います。

人数がある程度そろっていれば、

業務日報をクラウドで提出している

といったことがあるはずです。

その業務日報を読んで、アドバイスしたり、

内容を確認できるスタイルにすることで

担当者が何をやっているのかが分かります。

税理士事務所の一番の問題点は、

担当者制ということです。

なぜなら、担当者制にすることで、

その担当者がやっている間の仕事内容が

その担当者だけでしか分からないような

状況になります。

そうなると、その担当者が辞めて初めて

明らかになる仕事や関与先へ対応が出てきます。

これでは、いつまでたっても属人性からの脱却を

することができません。

ITは何かを共有することが簡単にできるツールです。

まずは、仕事を共有できるようにしてはいかがでしょうか?

また、工数管理ができていると良いですね。

例えば、関与先の中で時間工数が突出して

多いところはないのかなどを確認する方法です。

ずっと関与を続けていると、

関与先への関与のやり方、時間はある程度

分かってきます。

工数管理をすることで、時間管理をして、

ボトルネックのようなことがないのか、

担当者がただ単に特定の関与先だけに

特別に何かをしているのではないかなどを

考える機会になります。

属人性から脱却その結果として

属人性からの脱却が成功すると、

人で悩まなくなると思います。

例えば、税理士先生と職員さんがもめて

職員さんが辞めてしまっても、

スムーズに引き継ぐことができますね。

それに、職員さんについて行ってしまう

顧問先への対処になります。

全部を防止することはできないでしょうが、

どのような関与をするのかなど、

契約時に話を関与先と詰めておけば、

担当者だけができるという仕事ではないと

関与先も理解してれると思います。

また、仕事の可視化、共有、工数管理を通じて、

税理士先生は職員さんの管理をすることができます。

残念ながら、私が話を聞いてたり、

私が以前勤務していた税理士事務所の状況を

考えるに・・・

税理士法上の監督責任を全うされている

税理士先生は少ないと思います。

どこまでの監督責任が必要なのか?

という範囲の問題にはなりますが、

職員さんからの口頭などでの報告や相談を聞いて、

初めて顧問先の状況を知るといったことでは、

職員さんに仕事を丸投げしているだけだと思います。

従って・・・

税理士法上の監督責任は果たせていないと

私は感じます。

どこまでやるかはマインドによることに

なるわけなのですが、

キチンとやっていないからこそ、

担当者が辞めた時に初めて色々なトラブルに

発展することがあるのではないでしょうか?

そう考えると、属人性からの脱却は

これからの税理士事務所の標準仕様となると

思います。

編集後記

今日は夕方からバンド練習です!

昨日はバンドの納涼祭(飲み会)だったので

2日連続となります。

バンドメンバーと出会って15年が経とうと

しています。

結構早かったですね。

ではぼっち税理士の齋藤でした~

それではまた👍

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

単発でのご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 DM特別支援業務

4 経営革新等支援業務

5 税務顧問などの顧問業務

6 LINE@相談支援