【106万円の壁撤廃】会社が負担する社会保険の割合を増やす特例措置とは?社労士が解説

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

106万円の壁撤廃に伴う

会社の社会保険負担の割合を

増やす特例措置を解説します。

それでは、スタートです!!

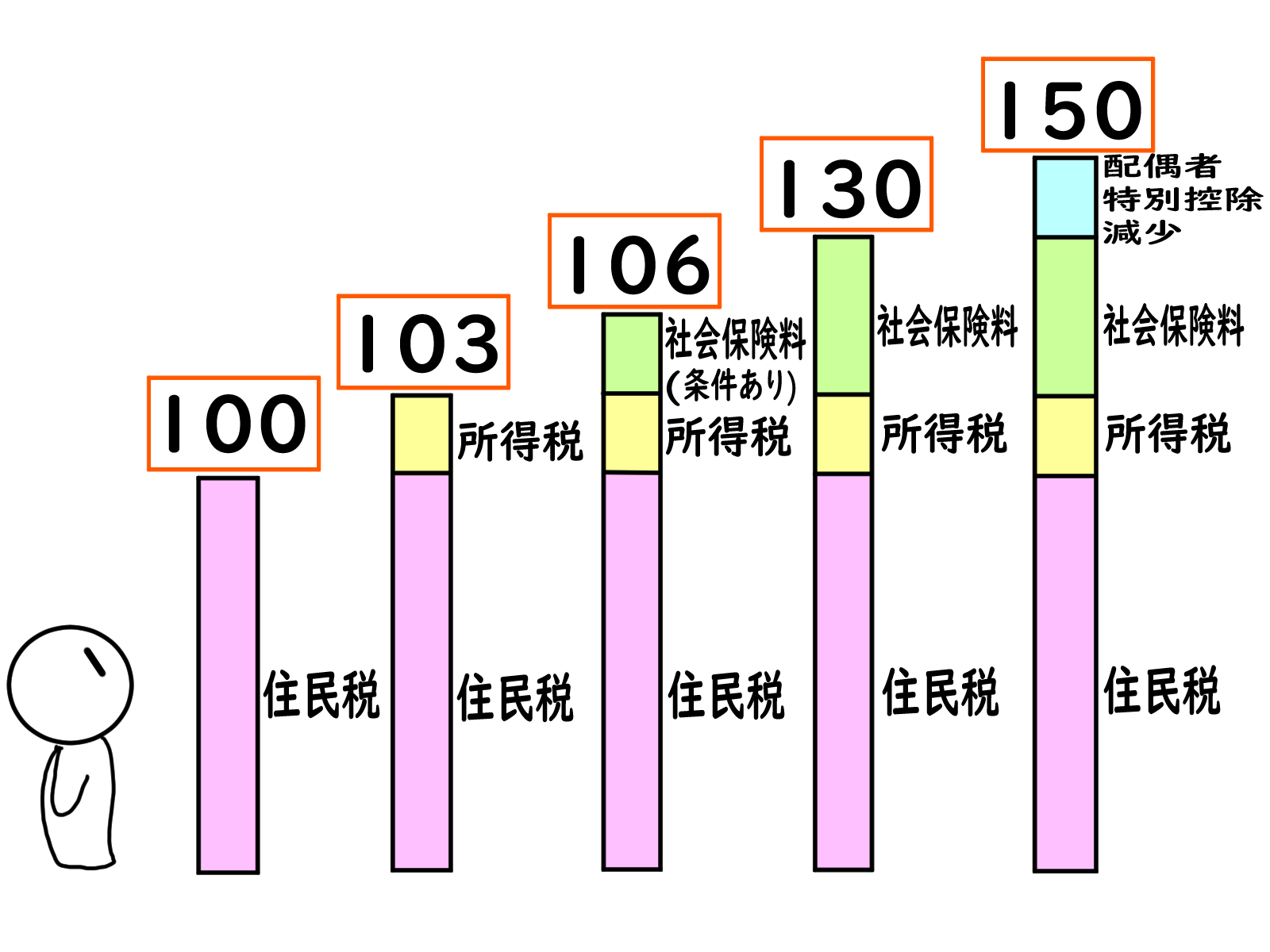

106万円の壁撤廃の中身

時事ドットコムによれば

令和6年12月10日に

厚生労働省は年収106万円の壁を撤廃する案を社会保障審議会に提示して了承された

ようです。

これで令和6年10月以降で

始まった従業員数51人以上で

パート労働者が対象となる

措置は終了することになります。

106万円の壁が撤廃されるのは

令和8年からになる予定だそうです。

一応、106万円の壁が撤廃されても

週20時間未満の労働時間であれば

厚生年金に加入することはない

という労働時間の壁は残ったまま

になります。

今後は、週20時間以上働くことが

できるパート労働者と

週20時間未満に抑えて働く

パート労働者に分かれること

になると考えます。

会社は社会保険負担の割合を増やすとどうなる?

106万円の壁撤廃においては

次のような特例措置ができるようです。

年収106万円以上156万円未満までについては、従業員が負担する社会保険を会社が一部負担することができる特例制度

どのような負担割合にするのか

というと

106万円の人は9:1で

9割を会社が負担して

1割を従業員が負担する

といった方法のようです。

ただし、従業員負担はゼロには

できないようにするようです。

手続では令和6年12月5日の

日経の記事では労使合意により

労使の負担割合を変更できる

ようにするという報道があるので

労使協定や労使協定みたいなもの

を締結することで会社が負担する

割合を決めるのだと考えられます。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

ある程度の指針は厚生労働省が

提示してくるのだと思われます。

というのは、厚生労働省が提示しないと

会社ごとに人の募集のところで

社会保険の負担割合を引き上げて

従業員にアピールするといった

社会保険負担割合のチキンレース

になってしまうからです。

厚生労働省が公表する指針として

考えられる方法は

年収階層別に会社が負担できる

社会保険割合を決めてくると

想定します。

例えば、年収106万円から110万円

までの層では

会社負担9割、従業員負担1割までとする

といった感じです。

パート従業員と会社の利害は一致するのか?

それぞれのメリットとデメリットを

考えてみたいと思います。

パート従業員の視点

メリット

①社会保険の負担が減るため、手取りが増える

②労働時間を調整する手間が少し軽減される

デメリット

①2026年に基礎控除が上がっていないと働き控えがある

②税金負担は増える

③世帯年収によっては自治体からの支援策を受けられなくなる

会社の視点

メリット

①パート従業員の労働時間を長く確保できる可能性がある

②採用について社会保険の負担を前面にした募集が可能になる

デメリット

①社会保険の負担をするので人件費が増える

②他社の社会保険負担割合と同等にしないと従業員確保ができない可能性

③社会保険の負担が増えて資金繰りにはマイナス

④同業他社が社会保険の負担割合を増やすことで従業員が奪われる可能性がある

ざっくりとメリットとデメリット

をそれぞれの視点から挙げました。

パート従業員の視点で重要なのは

社会保険の負担は減り手取りは増えた

だが、基礎控除の改正がないので

あればパート従業員の税金は増え

配偶者控除や配偶者手当が支給されいる

主として世帯の収入源になっている

配偶者の手取りも減る可能性があります。

結果として世帯収入が減るので

働き控えは終息しないケースです。

会社としては社会保険の負担が

増える可能性が高いため

人件費が増えることや増えた

社会保険の負担による資金繰り

への影響があります。

この点は、現行制度の年収の壁

支援パッケージの改正によって

社会保険を負担している会社へ

助成金を新たに創設する予定で

あるようです。

税金の問題が解決しないと

社会保険制度をいじったところで

パート従業員の働き控えは

今後も継続する可能性があります。

編集後記

さて、国民民主党が主張している

基礎控除178万円について

自民党の税調では再来年として

検討しているという報道が一部で

ありました。

なるほどね

106万円の壁の撤廃に合わせて

やるということなんでしょう。

以前から言われていたこと

なのですが税制と社会保険制度

ではそれぞれ壁があって

その対応を全くしてこなかった

政府が一度に動いた感じがします。

しかし、税制と社会保険制度は

それぞれ別の法律であるため

税制と社会保険制度を合わせる

必要はないわけです。

基礎控除の改正も2024年に遡及適用

しても何ら問題はないと感じます。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務