【定額減税】給与計算実務から考える様式の使い方と対応を解説

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

定額減税の実務面での解説です。

予め申し上げておきます。

かなり面倒なことになります。

それでは、スタートです!!

定額減税をいつ実施するのかを決める

定額減税は令和6年6月以降に支給する

給与・賞与からスタートです。

実務から考えると定額減税を

6月から原則の通り実施するのか

の方針を決めます。

というのは、6月から適用対象

となる方は基準日在職者だけ

だからです。

基準日在職者とは

令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者の人(その給与の支払者に扶養控除等申告書を提出している居住者の人)をいいます。

国税庁 令和6年分所得税の定額減税Q&A 3-1より

現実では6月1日在職している

人は月給で調整可能になりますが

6月2日以降に転職してきた人は

月給で定額減税はできません。

さらに令和6年分の年末調整では

全員が定額減税を適用して

所得税の精算を行います。

考え方としては月給で適用しても

年末調整で必ず適用する形に

なるわけですから

月給で定額減税を適用せずに

全員、年末調整のみでやっても

年間の所得税は変わらないです。

令和6年6月から原則の通りに実施する対応

月給で定額減税をする場合には

月給で定額減税を適用する従業員と

月給で調整できない従業員を

分けて管理することになります。

管理に必要な帳簿を作成して

おいたほうが定額減税を適用した

従業員とそうではない従業員に

分けることが可能です。

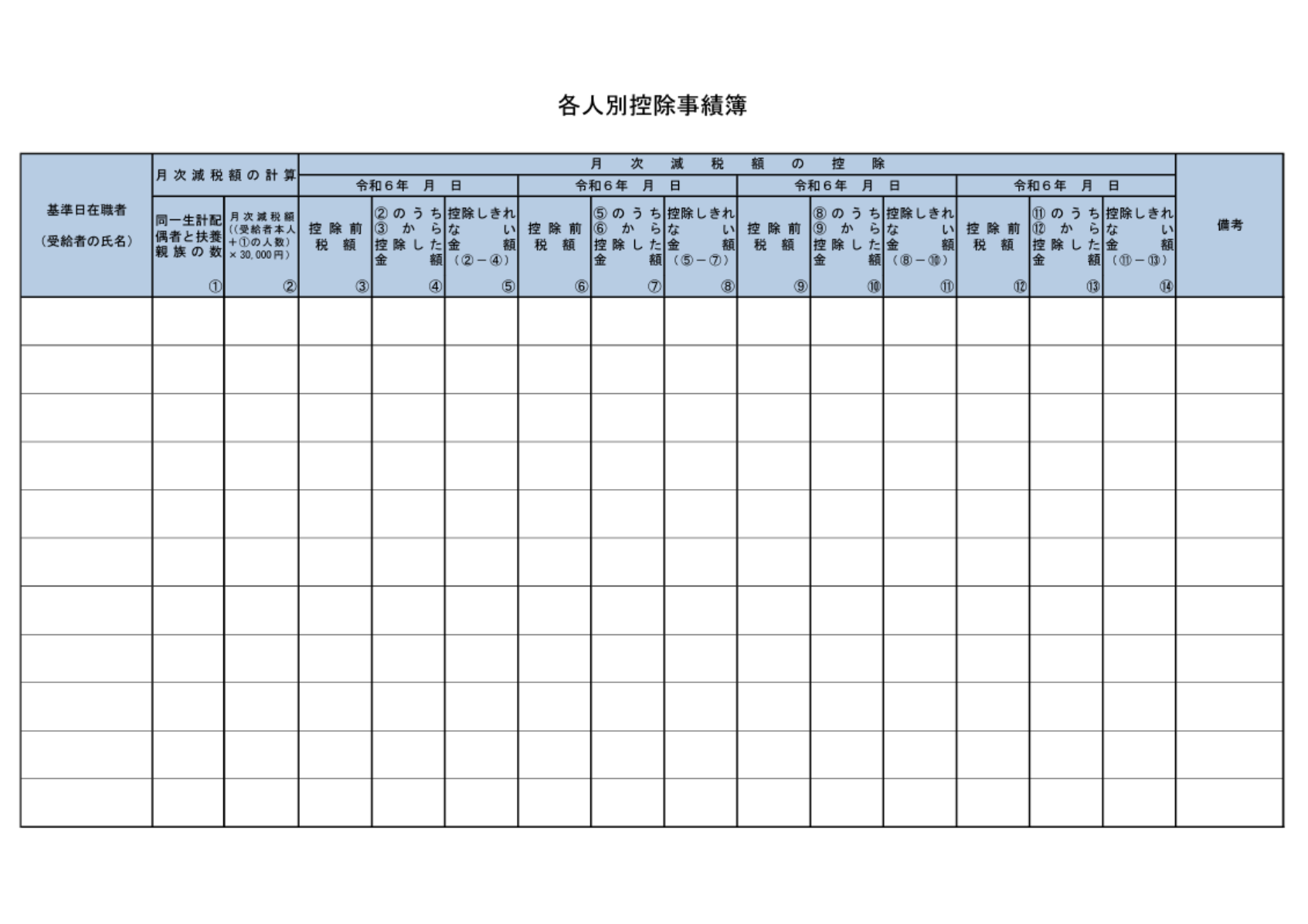

国税庁では、各人別控除実績簿

なる書類を公表しています。

こちらは法定化されて

作成が義務になっている

帳簿ではないです。

こちらを参考にしては

いかがでしょうか?

といった感じです。

こちらを参考にして事業所が

管理しやすいようにしても

何ら問題はありません。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

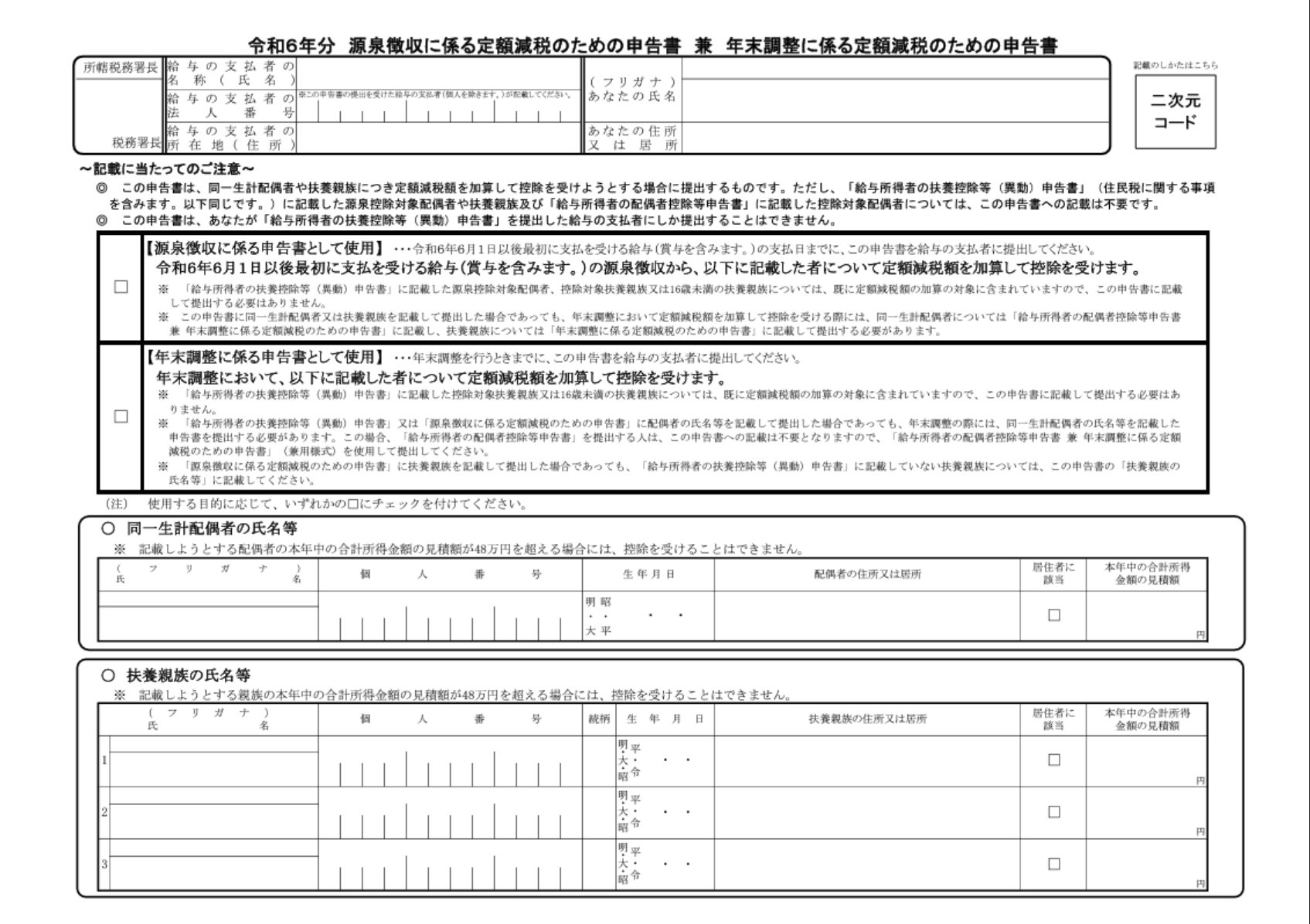

定額減税は本人分は事業所で

計算可能になりますが

事業所が確認できていない

定額減税の対象になる従業員の

家族がいる場合が想定されます。

このときには

令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書

が公表されています。

定額減税の扶養親族では16歳未満の

年少扶養親族も対象です。

6月1日以降に子供が生まれた!!

などではこちらの申告書の提出が

必要になります。

こちらの提出をもって月給にて

家族分の定額減税が適用できます。

定額減税の適用を漏らすと

月給での手取りが増えませんので

給与計算担当者は必ず

回収をするようにします。

ここまでそろえて6月1日

以降に支給される給与や

賞与で定額減税を実施します。

5月中には定額減税のための

申告書は回収しておかないと

月給で調整できませんので

早めに動いておくことを

お勧めします。

定額減税の実務ポイント

ここからは実務ポイントを

解説しておきます。

これまでは大枠の解説でしたが

現実を考えると少し面倒なこと

にも対応する必要があります。

基準日在職者が6月30日で

退職するケースを考えます。

この方が転職する場合に

再就職先で主たる給与の支給を

受ける場合には定額減税を

行う必要はないです。

結果、退職する方には転職先で

定額減税を受けるかどうかを

確認することになります。

まあ、退職者が話してくれれば

よいのですが。

先ほども少し触れましたが

定額減税の対象家族が増える

場合には

月給で定額減税を適用するときに

定額減税のための申告書を提出

してもらうことになります。

こちらは月給で定額減税を適用

して手取りを増やしたい場合に

有効な方法になります。

まあ、年末調整でも提出して

もらうので月給で家族分の

定額減税を適用するかどうかは

ご本人次第になりそうですが。

年末調整では最終的な

定額減税の金額を決定します。

月給で定額減税を適用していても

定額減税の対象にならない家族が

出てくる可能性があります。

例えば、従業員の配偶者がパート

で103万円を超えてしまい

本人の定額減税の対象から

外れるといったケースです。

恐らく、年末調整で徴収になる

可能性がありますので

徴収になる理由を説明する

必要があるかなと思います。

まあ、従業員が定額減税について

きちんと理解していれば問題ない

わけですが。

年末調整の定額減税の対象家族で

間違えそうなことも解説します。

年収が1000万円を超える

従業員の配偶者は

令和6年の年収が103万円以下

であれば定額減税の対象家族です。

6月中に定額減税の対象

家族になる従業員の家族が

令和6年のどこかで亡くなって

しまった場合も定額減税の対象

家族になります。

所得税の納付書の書き方は

定額減税の欄が新たに設けられる

ことはないそうです。

結果、定額減税を適用して納付する

金額をそのまま税額欄に書いて

納付を行うことになります。

源泉徴収票への定額減税の

記載方法は「摘要」に

実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」、年調減税額のうち年調所得税額から控除しきれなかった金額を「控除外額×××円」(控除しきれなかった金額がない場合は「控除外額0円」と記載します。)と記載してください。

また、合計所得金額が1,000万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」という。)分を年調減税額の計算に含めた場合には、上記に加えて「非控除対象配偶者減税有」と記載してください。

なお、「(摘要)」欄への記載に当たっては、定額減税に関する事項を最初に記載するなど、書ききれないことがないよう留意してください。

国税庁 令和6年分所得税の定額減税Q&A 10-1より抜粋

編集後記

士業に求められることが年々

上がっているような気がします。

ネットの普及で手続き関係は

士業が低価格でやって当たり前

という風潮があるのが原因なのかな

と考えています。

士業側でもコンサルをやらない

生き残れないといった考え方が

あるようです。

不思議に思うのは経営コンサルは

近年、倒産が多い業態です。

恐らくコロナのときに色々な

補助金や助成金を駆使して

儲けた会社が多かったのだと

思いますね。

しかし、士業の倒産が多い

というニュースはあまり聞きません。

私が思うのは手続き業務だけ

だったとしても問題はなく

逆にコンサルという不明瞭な

仕事で金額もあやふやな業態に

士業が参入することの方が

リスク高めなのではないかな

と考えています。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務