国税庁公表の査察の概要について解説

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

国税庁から査察の概況が公表

されたので抜粋して解説します。

それでは、スタートです!!

査察の概要について

今回公表された査察の概要は

令和3年度の取り組みについてです。

査察ですから脱税犯について

対応したことが記載されています。

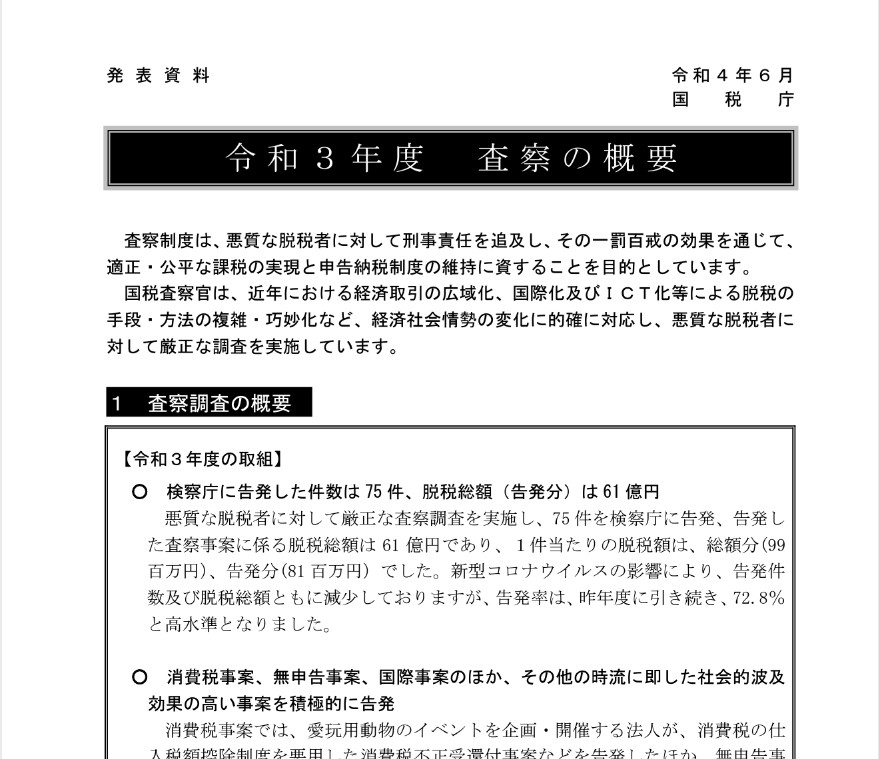

査察調査で75件を検察庁に告発

その事案の脱税総額は61億円

とのことでした。

査察の概要の中で紹介されている

事案については大きく分けて

3つの区分になっています。

消費税の不正還付案件、無申告

国際事案になります。

中でも面白いのは

消費税の還付が保留されていて

還付未遂犯として告発されている

事業者がいることです。

内容は後述しますが

調査が来ればすぐにわかる

方法でやっていしましたね。

消費税の不正還付未遂は

2011年に創設された規定なので

規定が知られていない可能性が

あるのかもしれません。

査察の概要からわかるレベルの低い脱税方法

消費税の不正還付事件の

内部リークが多いので査察の

概要から消費税の脱税手法を

抜粋したいと思います。

イベント制作会社の不正還付事案

脱税の手法は架空の課税仕入れを

計上して不正還付をしたようです。

要するに、架空の経費を水増しして

架空の消費税の控除をでっちあげて

消費税の還付申告にしたという

ことだと思います。

架空経費でも面白いのですが

税務署において還付金の還付が

留保されていて還付は受けられ

なかったようです。

税務署でもおかしいと思い

税務調査に行って内容を確認して

未遂犯として告発されています。

架空経費はわかりやすい手法ですし

消費税事案として紹介されていますが

法人税法上では架空経費による

仮装隠ぺいに該当する可能性が

高いのでやらないほうがいいです。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

化粧品及び日用品卸売り

会社の不正還付事案

続いてはさらにレベルが

低い脱税手法になります。

国内売上にも関わらず

輸出売上として処理して

不正還付を行った事例です。

具体的なやり方は次のように

行ったのだと思います。

会計ソフトで課税売上10%の

消費税の税区分を輸出売上に

して輸出売上に装った計上を

行ったのだと思います。

これは、請求書と帳簿を突き合せれば

すぐにわかってしまう手法です。

こちらも還付金の還付は留保され

未遂犯として告発されました。

法人税法上でも解説しておくと

輸出売上として計上したので

法人税法上の課税所得は

消費税分だけ過大になっている

可能性があります。

(税抜経理方式が前提です。)

過大になっていると仮定すると

過大な法人税は更正の請求により

還付されることになります。

両方とも調べればすぐにわかる

レベルの低い脱税手法だと

知っておくとよいと思います。

今後とも注意したい業種

2019年~2021年にかけて

告発の多かった業種も公開

されています。

相対的な件数は少ないですが

3年連続でランクインしている

業種は建設業と不動産業です。

ランクインしているので今後とも

何か不正をしているのではないか

として税務調査が行われる

可能性が高い業種になります。

国税通則法という法律の原則は

刑法犯を前提とした税務調査は

やってはダメとなっていますが

調査官の心の中や税務署の内部では

どうなっているのかはわかりません。

私の経験上で申し上げると

50代以降の昔の税務調査を

経験している調査官については

何かしているのではないかと

最初から疑義をもって調査してくる

ということが多い印象です。

編集後記

査察の概要から消費税を主に抜粋

して解説をしてみました。

税法の専門家が思う脱税として

消費税は最も脱税が難しい税です。

特に架空の取引ででっちあげると

無理が出てきて調べられてアウト!!

となると思います。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務