個人事業主向けExcelで事業計画書の作成と税金計算を一緒に行う方法を税理士が解説!

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

個人事業主向けExcelで事業計画書の作成と

税金計算を一緒に行う方法を税理士が解説する記事です。

・事業計画書の作成と税金計算

・事業計画書と税金計算をExcelで作成する

・事業計画書の数字はやったことがある数字を使う

についてわかる記事となります。

それでは、スタートです!!

事業計画書の作成と税金計算

事業計画書の作成

事業計画書を作成する事業とは

所得税の申告で事業所得にて申告する

個人事業主の皆さんです。

事業計画書では主にその年の翌年の損益を

計画することになります。

事業所得の計算上では帳簿を作成しますので

帳簿作成時に使う勘定科目ごとにまずは作成します。

このときに私が細部までこだわることがあります。

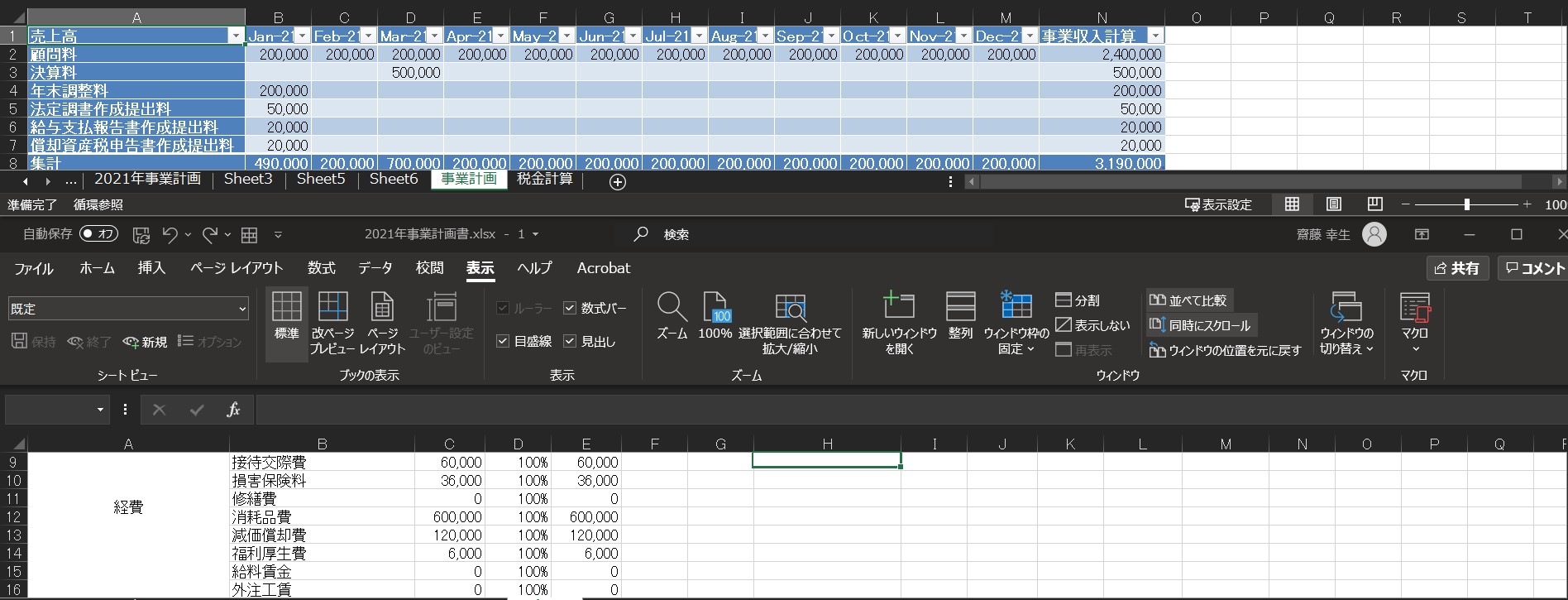

売上の中身です。

例えば、税理士業では次のような内容があります。

①顧問料

②決算料

③年末調整料

④法定調書作成提出料

⑤給与支払報告書作成提出料

⑥償却資産税申告書作成提出料

上記に分けて売上の数字を作成していきます。

会計上だとただ単に売上高という勘定科目で

帳簿を作成しますが

事業計画書で売上の中身と数字を入力することで

ご自身の事業について理解が深まります。

税金計算

個人事業主の税金計算の場合には

実際に経費で使った金額すべてが

事業所得の経費に算入できるわけではないです。

例えば、自宅兼事務所の場合で賃貸の場合には

賃料のうち事務所分のみを取り出して経費に

算入するといった加工が必要となります。

事業所得の計算をした後では

事業所得以外の所得がないとしたならば

所得控除を行い、課税所得金額を計算して

税率を乗じ、税額控除を行って、

復興特別所得税を加算して申告所得を計算します。

こうすることでようやく所得税の計算までが

できることになります。

ただ個人事業主は所得税のみを支払っている

というわけではありません。

所得税以外に個人住民税、個人事業税を

翌年度に納付することになります。

こちらの計算も一緒にしておくと

いくら税金を支払うのかが分かります。

事業計画書と税金計算をExcelで作成する

事業計画書をExcelで作成する

結論としてはこの様に作成を行います。

まずは、売上高の中身を書くことになります。

売上高の中身はご自身が行っている

事業に応じて変えてみてください。

次に事業経費です。

上記のサンプルでは青色申告決算書で

すでに印刷されている勘定科目から持ってきました。

こちらも任意で設定している勘定科目が

ありましたらそれを追加すればよいと思います。

事業収入と事業経費はそれぞれでテーブルに

変換することで毎月の金額の推移になるように

調整を行います。

この様にすることでピボットテーブルで

分析する必要がないようにすることも

一つの手であると思います。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

税金計算をExcelで作成する

結論は次のようになります。

事業収入と経費は上記の事業計画から

貼り付けました。

そのあとは青色決算書から持ってきて

事業所得を計算します。

事業所得以降は確定申告書B様式から

そのまま持ってきました。

該当するものに計算結果を入力して

計算を行います。

所得税率、住民税率、事業税率などを

横に書いておくと便利だと思います。

注意が必要なのは事業税です。

事業主控除は年間で最大290万円の控除です。

年の中途に事業を始めた場合には

月割になります。

この様にして税金計算をExcelに落とし込み

計算を行います。

事業計画書の数字はやったことがある数字を使う

事業計画書はただ希望的観測を

数字にしても意味はありません。

結論としてはやったことがある数字を

入れることが良いと思います。

経費については前年から持ってきて

前年の経費のうちその時にしか発生しない

経費は抜いて数字を入力します。

事業収入は前期の各月の売上を

分析すると傾向が分かるはずです。

例えば、税理士業では上半期に事業収入を

請求する機会が多くなります。

売上の中身を分ける意味としては

このような意味合いがあります。

つまり、売上を分析して傾向を確認する

といったことです。

編集後記

事業は見通しが分からないところですが

以前やったことがある数字があれば

その数字までは経験でカバーできます。

ですから何とかなるものです。

もし翌年に事業計画以上の利益になりそうなら

今回作成した事業計画を上方修正して

再計算を行えば済みます。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務