【請求書の作成方法】インボイス対応、インボイス非対応事業者ごとに税理士が解説

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

請求書の作成方法を解説した

記事になります。

それでは、スタートです!!

インボイス発行事業者の請求書の作成方法

請求書は以下のことを

表示して売上を請求するための

根拠資料です。

当社から取引先へ行ったお仕事について、日付、内容、請求金額を書いたものが請求書

文具店に行くと今でも手書きの

請求書のひな形が売られていて

最低限の表示として上記のもの

が印字されています。

さて、消費税がなかったときには

上記だけでも問題はないですが

消費税が始まってインボイス制度

も導入された現行制度では

インボイス発行事業者については

請求書にインボイス制度における

一定の記載事項があります。

簡単に申し上げると

請求書に表示しなければいけない

ルールが記載事項です。

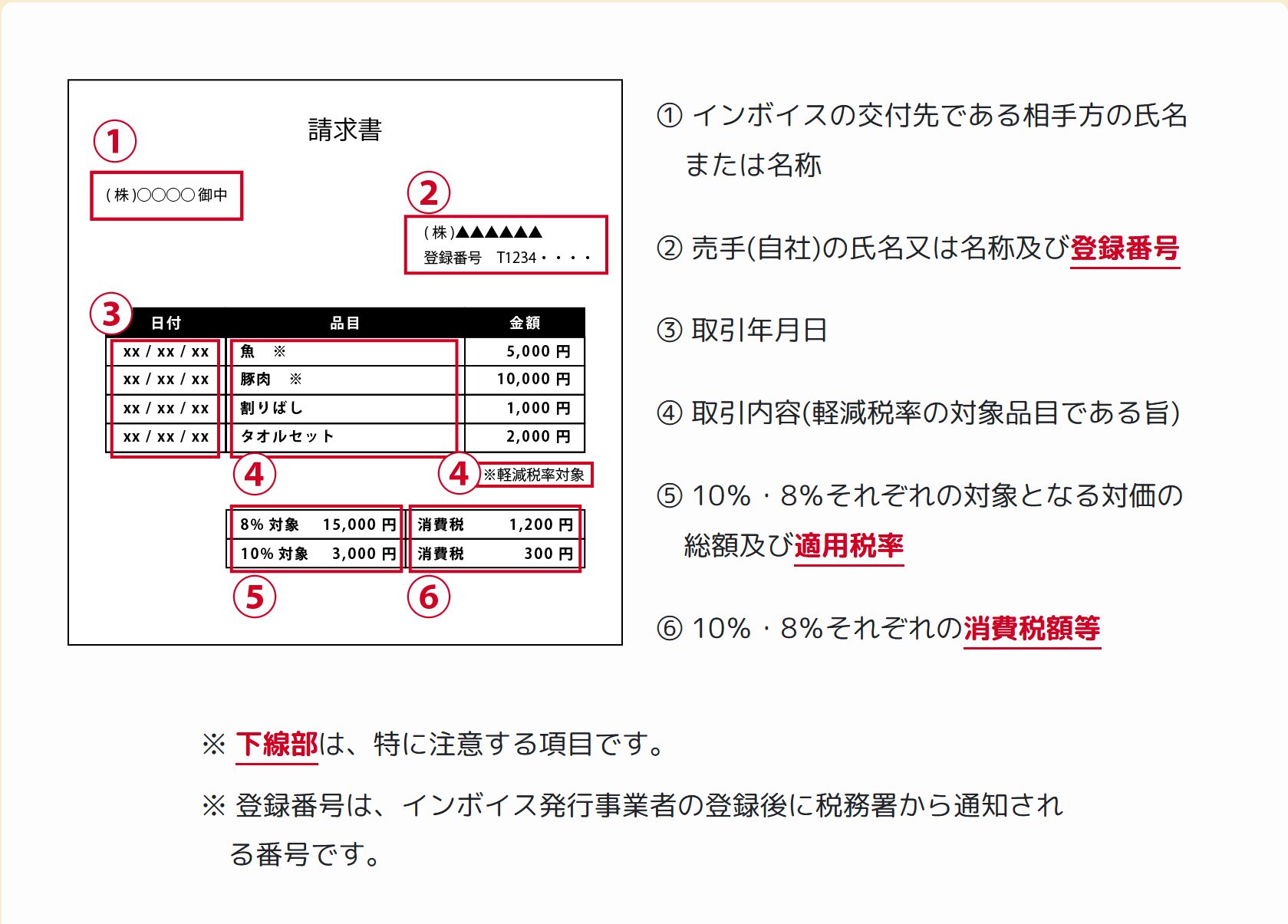

以下が記載事項です。

① インボイスの交付先である相手方の氏名または名称

② 売手(自社)の氏名又は名称及び登録番号

③ 取引年月日

④ 取引内容(軽減税率の対象品目である旨)

⑤ 10%・8%それぞれの対象となる対価の総額及び適用税率

⑥ 10%・8%それぞれの消費税額等

通常の請求書に追加して

書く必要があるのは

・登録番号

・取引内容で軽減税率であるものについては、その旨

・ 10%・8%それぞれの対象となる対価の総額及び適用税率

・ 10%・8%それぞれの消費税額等

国税庁 インボイス制度について

から抜粋

上記を参考に作成することに

なります。

インボイス非対応事業者の請求書の作成方法

インボイス非対応事業者という

意味はインボイス発行事業者に

なっていない事業者になります。

インボイス非対応事業者では

基本的に

当社から取引先へ行ったお仕事について、日付、内容、請求金額を書いたもの

で問題はありません。

しかし、インボイス非対応事業者

だから消費税は関係がないという

わけにはいきません。

というのは、インボイス制度では

インボイス発行事業者と

インボイス発行事業者以外を

区分するために

インボイス非対応事業者についても

請求書へ一定の記載事項があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

なぜ、インボイス非対応事業者

についても記載事項があるのか

というと

インボイス発行事業者が

インボイス非対応事業者との

取引で

仕入税額控除の適用の経過措置を受ける場合に要件とされているから

となります。

言い換えると

インボイス非対応事業者が

一定の記載事項に合わせた

請求書を作成しないと取引先が

消費税の計算で税控除を受ける

ことに疑義が出てくるためです。

一定の記載事項とは以下の

通りとされています。

①書類の作成者の氏名又は名称

②取引を行った年月日

③取引内容(軽減税率の場合には、その旨)

④税率ごとに合計した対価の額(税込金額)

⑤取引先の氏名又は名称

インボイス発行事業者と

異なるところは④になります。

インボイス発行事業者では

税率ごとに税抜金額と消費税額

消費税率も表示しなければ

ならないのですが

インボイス非対応事業者では

10%又は軽減税率ごとに税込金額で

表示します。

個人から法人成りした場合の請求書の留意点

個人から法人成りした場合の

請求書の留意点では

源泉所得税

の取扱いになります。

個人事業では源泉所得税の

対象になる取引があり

この取引をする場合には

売上を請求する取引先には

あなたへの振込時に源泉所得税

を差し引いて支払うことになります。

こういった事業を個人から法人に

して請求書を作成する場合に

源泉所得税の表示は引き続き必要であるか否か

という疑問が生じます。

原則、源泉所得税の表示や控除は

必要ないことになります。

個人が日本で行っていた事業を

国内で設立した法人に移動するので

法人間取引になり源泉所得税は

発生しません。

編集後記

税理士として確認していると

まだまだ請求書の書式について

理解が進んでいないのかなと

感じることがありますね。

基本的には国税庁のリーフレットが

わかりやすいのでご案内はして

いるところなのですが

周知が行き届かない場面

というのは遭遇してしまいますね。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務