【令和7年分年末調整】特定親族特別控除と基礎控除の書式が公表されました

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

令和7年分年末調整の書式のうち

特定親族特別控除と基礎控除

について解説します。

それでは、スタートです!!

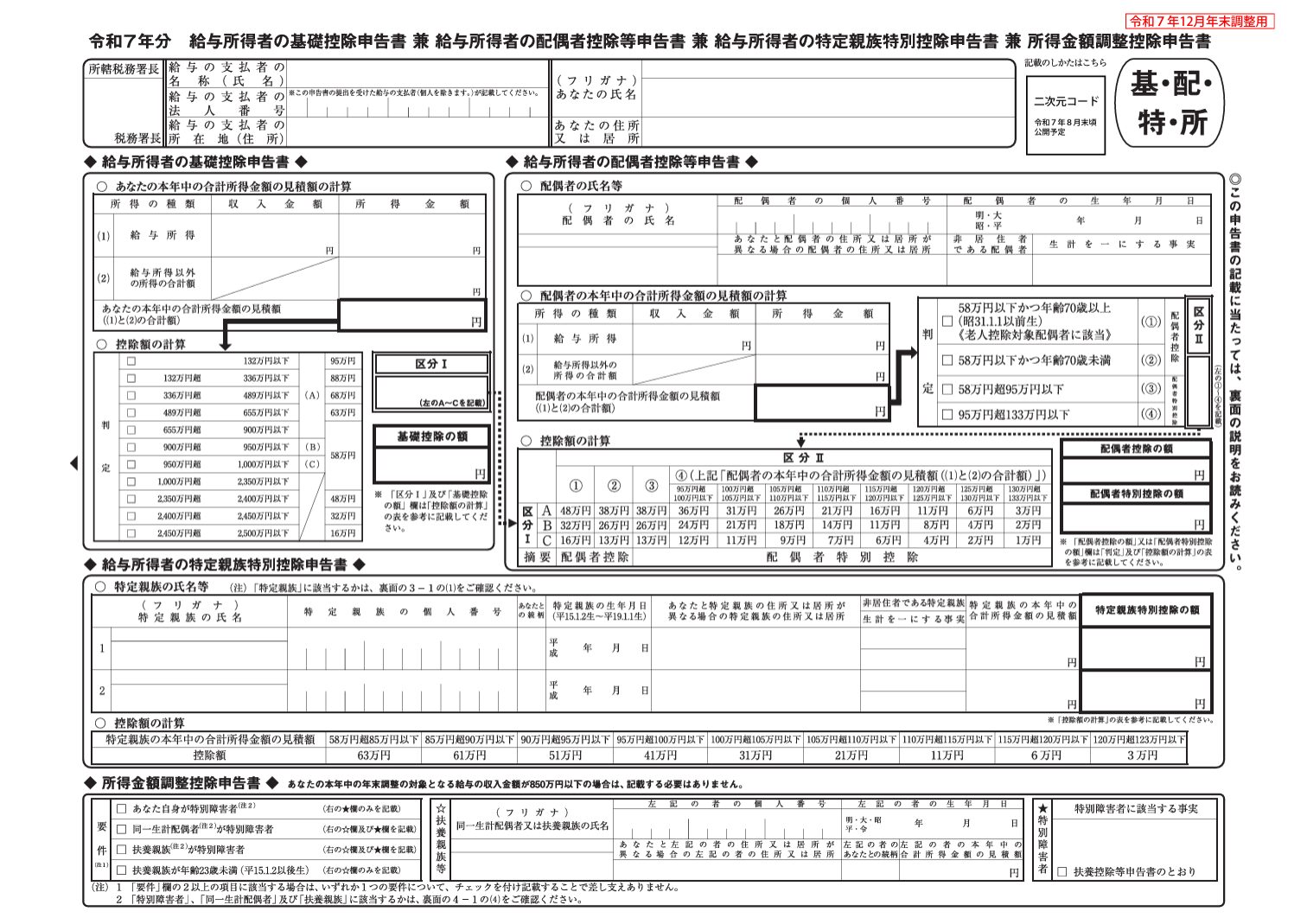

令和7年分の書式について

国税庁は令和7年6月30日に

令和7年分年末調整のための

各種様式を公表しました。

これに当たって

特定親族特別控除と基礎控除

といった改正が盛り込まれた

書式も公表されています。

様式の名称は

給与所得者の基礎控除申告書 兼 給与所得者の配偶者特別控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告(以下、基礎控除等申告書と言います。)

となっています。

令和6年分年末調整の書式に

修正と加筆を加えた書類です。

国税庁 A2 源泉所得税関係から抜粋

修正が加えられた部分は

給与所得者の基礎控除申告書です。

令和7年12月1日から適用になり

合計所得の見積もり額を基に

区分ⅠでA~Cに対応するものと

それに対応する基礎控除の額を

書く仕様になっています。

加筆されたものは

給与所得者の特定申告特別控除です。

こちらは令和7年税制改正により

新設されたので追加されています。

特定親族の合計所得金額

の見積額を基に控除額を選択し

特定親族特別控除の額の欄に

金額を記入する仕様です。

特定親族特別控除を確認

さて、上記の書式を書くためには

制度の内容を知っていないと

書くことができません。

ここでは特定親族特別控除を

確認してみます。

特定親族特別控除の特定親族とは

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下の人をいいます。

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)から抜粋

要するにあなたの子が大学生で

アルバイトしている状況です。

アルバイトは給与所得になるので

給与所得だけの収入だったとしたら

123万円超188万円以下であれば、合計所得金額が58万円超123万円以下になります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

アルバイトをしている場合には

合計所得金額に応じて以下のように

控除額が決まります。

国税庁 令和7年度税制改正による所得税の基礎控除の

見直し等について(源泉所得税関係)から引用

上記の表の特定親族の合計所得金額

欄の()書きで給与だけの収入だった

場合の金額を確認できます。

因みにアルバイトしていたとしても

給与の収入が123万円以下だったら

特定親族特別控除の適用はないです。

その代わりに一律で63万円の

扶養控除額になります。

これは、特定親族特別控除の額の

最高額と一緒になるイメージです。

こちらの適用は令和7年12月1日

からになっており

令和7年11月30日までについては

適用されません。

一般的には年末調整では適用されるので

適用ミスというのはほとんどないと

考えられます。

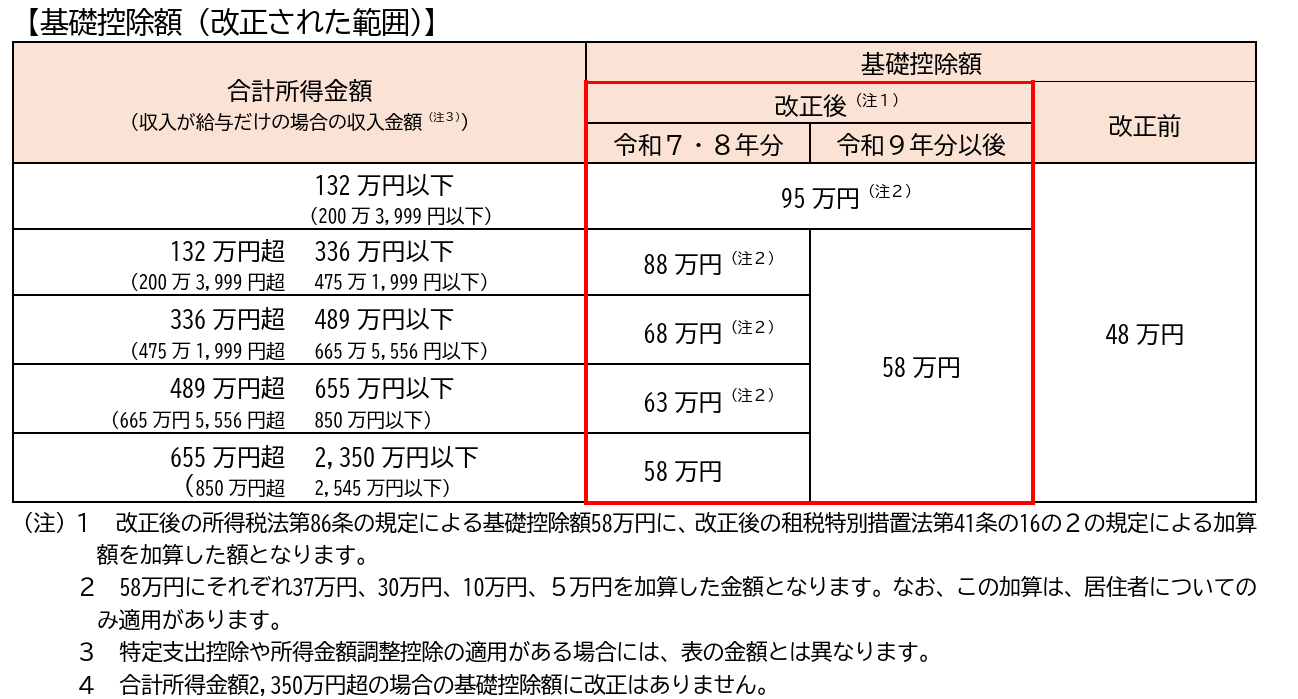

基礎控除を確認

基礎控除も令和7年税制改正で

改正されました。

改正された内容は以下の表を

確認するとわかります。

国税庁 令和7年度税制改正による所得税の基礎控除の

見直し等について(源泉所得税関係)から引用

表では(注)書きになっていますが

原則の基礎控除は48万円から58万円に

変わっています。

では132万円以下の95万円は何か

というと基礎控除に加算される

基礎控除の特例の金額です。

基礎控除の特例は令和7年と令和8年

の限定の措置になります。

今後、基礎控除の特例部分の延長や

改正がない限り令和8年で基礎控除の

加算部分はなくなります。

基礎控除が2つあるため1つずつ

確認しておきます。

給与収入のみを前提にすると

2,545万円以下の人までは58万円

の原則の基礎控除が適用されます。

2,545万円を超える給与収入では

基礎控除が段階的に減る措置に

なります。

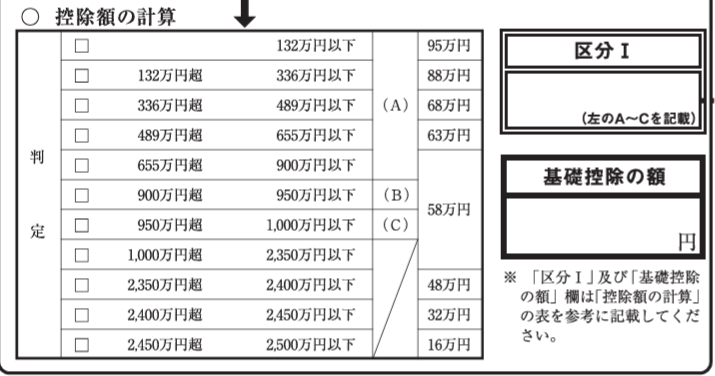

国税庁 令和7年分基礎控除等申告書

から抜粋

上記の表の(C)以下の合計所得金額

になっている場合には

対応する基礎控除になり

合計所得金額が2,500万円を超えると

基礎控除がなくなります。

編集後記

今回解説した中で影響があるのは

年末調整をする人です。

一般的な従業員だけではなく

パートやアルバイトにも基礎控除は

適用されることになります。

令和7年税制改正では給与所得控除

の最低額が55万円から65万円に

増えていることもあります。

つまり、所得税での課税最少額が

引上げらていて

実務上での言い方をするなら

所得税がゼロになる人が増える

と考えられます。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務